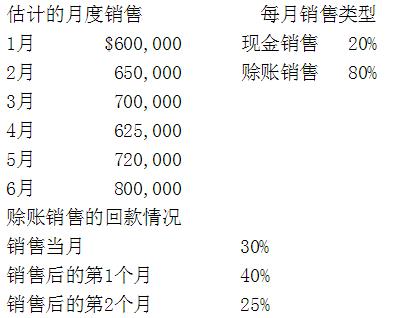

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下

Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。

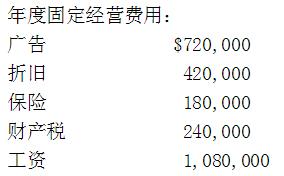

变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

第1题,共5个问题

(单选题)Karmee Company公司2月份的模拟损益表上的产品销售成本是()

A: $195,000

B: $254,000

C: $260,000

D: $272,000

第2题,共5个问题

(单选题)Karmee公司在4月份的总的经营费用的现金支出(销售成本之外的费用)是()

A: $255,000

B: $290,000

C: $385,000

D: $420,000

第3题,共5个问题

(单选题)公司在2月份要采购的货物是()

A: $254,000

B: $260,000

C: $266,000

D: $338,000

第4题,共5个问题

(单选题)Karmee公司从3月份销售中所收回的现金数量是()

A: $140,000

B: $308,000

C: $350,000

D: $636,000

第5题,共5个问题

(单选题)Karmee公司在4月份的总的现金收回将是()

A: $504,000

B: $629,000

C: $653,000

D: $707,400

出自:美国注册管理会计师

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新)