自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

以下哪个关于固定成本、变动成本和总成本的表述是正确的?()

A:当生产数量上升,单位总成本下降

B:当生产数量上升,单位固定成本没有变化

C:当生产数量上升,单位变动成本上升

D:当生产数量上升,单位固定成本上升

在调查了一个新项目后,Lee公司发现它的剩余收益没有变化。以下哪项关于这个新项目的表述是正确的?()

A:这个项目的净现值是负的

B:新项目的回报率一定小于公司的资本成本

C:新项目的净现值一定是正的

D:新项目的投资回报率一定等于公司的资本成本

以下关于吸收成本法和变动成本法的哪个表述是正确的()

A: 在两种方法下,间接成本的处理方法相同

B: 如果成品存货增加,吸收成本法有更高的利润

C: 变动生产成本在变动成本法下更低

D: 在两种成本法下,毛利率是相同的

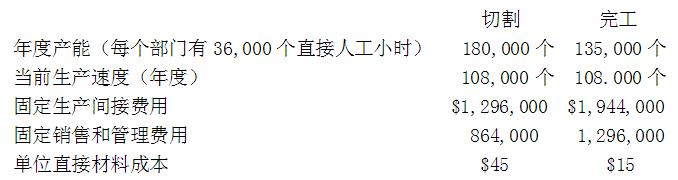

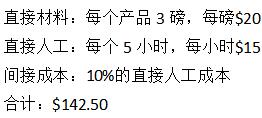

Antlers公司生产一种唯一的产品,单价是$150。这个产品经过切割和完工部门的加工。这些部门的额外信息如下

第1题,共1个问题

(单选题)当前的生产速度是整年的预算速度。直接人工工资每小时$20。这个公司有个不解雇政策。使用约束理论,单位产品的产量贡献金额是多少?()

A: $90.00

B: $76.67

C: $46.67

D: $26.67

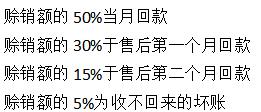

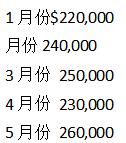

Health食品公司决定着手编制现金预算以提高总体的现金管理水平。根据过去几年的经验,可知其现金收款模式为:

过去五个月的销售总额为:

预计6月份的销售额为$255,000。基于上述资料,请问3月份预计回款多少现金?()

A:$230,000

B:$237,400

C:$243,200

D:$242,000

Conroy有限公司将按以下标准把所示的两种材料混合来制造一件成品。

Conroy公司实际生产了25,000件成品,耗费了105,000盎司的材料A和145,000盎司的材料B。实际材料成本为:材料A每盎司$1.48,材料B每盎司$2.55。Conroy的直接材料产出差异为()

A:$0

B:$5,000不利差异

C:$5,000有利差异

D:$5,350不利差异

用于计算用于绩效评估的剩余收益中的内含利率最好地描述为()。

A:公司历史加权平均资本成本

B:公司过去几年的平均投资回报率

C:新权益资本的边际税后资本成本

D:公司管理层设定的投资回报率

ROX公司管理层希望鼓励其他所有部门,当情势需要时,要把法律部利用起来。为此,法律部发生的成本应该()。

A:计作公司的一项费用

B:按照耗用时间的实际成本,分配给使用其服务的部门

C:按照实际耗时的预算成本,分配给使用其服务的部门

D:根据提供的各种服务类型发生的成本,分配给使用其服务的部门

案例A中Young Time公司预测今年前6个月的销售如下:

Young的政策是产成品期末存货保持在下一个月销售额的10%。而且假设Young的政策是直接材料的期末存货保持在下一个月直接材料使用预算的20%。去年12月的销售额是4,800。Young一般在月底前将产品都做完工,因此在期初和期末都没有在产品。一个产品的标准生产成本是:

使用以上案例A的信息,2月份的预算直接人工成本是多少?()

A:$384,000

B:$382,500

C:$383,250

D:$383,500

在哪种情况下,一名IMA会员可以将保密信息告诉组织之外的人?()

A:有道德冲突,并且直接上司拒绝采取行动

B:有道德冲突,组织拒绝采取行动

C:披露保密信息是法律义务

D:IMA会员辞职,并不再有保守秘密的义务

一家税率为40%的公司正在决定是保留旧机器还是将其更换为新机器。旧机器的年折旧费为$3,000,新机器的年折旧费为$5,000。在使用净现值确定是否应购买新机器时,折旧将使投资的年度增量现金流入增加()

A:$0

B:$800

C:$1,200

D:$2,000

对于一家有高比例的研发成本的企业,以下哪项成本.系统最适合它?()

A:分批成本法

B:分步成本法

C:作业成本法

D:生命周期成本法

ABC公司在制造木质家具时需要使用胶水。胶水被记为间接费用,每桶胶水的成本为$100。ABC的一名员工不小心将一整桶胶水洒出,致使该公司需要重新购买一桶胶水。如果ABC使用标准成本法,那么它产生什么样的差异?()

A:直接材料价格差异

B:直接材料效率差异

C:变动间接费用开支差异

D:变动间接费用效率差异

在2002年的萨班斯奥克斯利法案中,公司被要求实施反欺诈项目和控制,并在综合审计中做年度评估。这种反欺诈项目和控制的一个共同组成部分是道德和行为准则的有效设计和实施。以下哪项不是行为准则有效实施的特征?()

A:有一个向公司全体员工沟通行为准则的计划

B:审计委员会的参与并监督公司行为准则的不符合

C:设有"热线"或投诉举报程序来报告任何违反公司行为准则的事件

D:员工被雇用后缺乏定期针对公司行为准则的培训

Bargain出版社正在考虑出版一本新教材。出版商搜集了印刷批量为6,000本(最低批量)的成本数据。Bargin出版商将以每本$45出售这些教材。

那么,如果Bargin出版社想要获得20%的经营利润(EBIT)率,需要卖出多少本教材?()

A:5,412本

B:6,199本

C:5,207本

D:2,076本

在传统的质量成本分析中,以下哪项包括设计一个质量体系的成本?()

A:预防成本

B:评价成本

C:内部故障成本

D:外部故障成本

企业在进行例外管理中,以下哪项陈述是正确的?()

A:企业需要关注不利差异,忽略有利差异

B:企业需要考虑例外程度及发生的频率

C:在进行差异分析中,绝对大小要比相对大小更重要

D:企业在进行例外管理中,要不惜代价,找到问题

利润中新的经理对产生利润负责,()。

A:但既不负责控制成本也不负责投资

B:而且负责控制成本和负责投资

C:而且负责控制成本但不负责投资

D:而且负责投资但不负责控制成本

以下哪个预算安排是在一般预算制定过程中最后被制定()

A: 现金预算

B: 销售成本预算

C: 生产间接费用预算

D: 销售费用预算

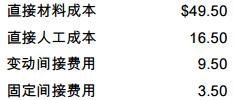

某公司目前每月销售6,000件产品,并且已收到来自国际客户的特殊订货。该国际客户想购买1,500件产品,每件价格为$80。该公司目前向老客户销售产品的价格为每件$95。公司拥有过剩产能,可以生产特殊订单的产品。下面显示了产品的单位成本。

每个月的固定制造间接费用总额为$35,000。管理层确定,国际交货的额外运输费用将为每件$4。公司是否应接受此特殊订单?()

A:是,因为营业利润将增加$750

B:是,因为营业利润将增加$6,750

C:否,因为营业利润将减少$4,500

D:否,因为营业利润将减少$21,000

在产量成本法下,短期内被看作是真正变动的唯一成本是()

A: 直接材料

B: 直接人工

C: 生产间接费用

D: 所有生产成本都被看作是变动的

TwoCo公司针对其主要产品制定了直接材料成本标准:每件成品$20。此标准按4磅的直接材料消耗量和每磅$5的标准价格进行计算。TwoCo公司预计三月份将生32,000件产品。在该月,TwoCo公司采购并消耗了130,000磅材料,生产了31,000件成品。每磅材料的实际支付价格为$5.40。那么,三月份的材料数量差异是多少?()

A:$10,000不利差异。

B:$20,000不利差异。

C:$30,000不利差异。

D:$32,400有利差异。

电算化的会计系统中编辑检查()。

A:是预防控制

B:应该在输出分发之前立即执行

C:应该在更新一个主文件之前执行交易

D:一个系统运行后更容易安装

J.ones公司采用先进先出分步成本法来计算产品成本。公司8月份的资料如下:件数 期初在产品存货,完工率:材料100%,加工成本75%10,000完工并转出90,000 期末在产品存货,完工率:材料100%,加工成本60%8,000请问8月份加工成本的约当产量是多少件?()

A:88,000

B:87,300

C:92,300

D:92,700

一个企业向其他非竞争性企业提供他胜人一筹的流程信息。这是以下哪像的例子?()

A:标杆学习

B:价值链分析

C:流程再造

D:流程分析

分摊服务部门成本的最精确方法是()。

A:按步向下法

B:交叉法

C:直接法

D:复合法

Medico公司发现其年度预算在记录实际数据后很快便会过期。有时,在确定年度预算前,这一期间的实际准备工作已经开始,这使公司没有时间对变化中的因素作出反应。Medico公司希望预算尽可能地与时俱进,且管理层希望可以按需修订预算。哪种预算编制解决方案最适合Medico公司?()

A:弹性预算编制。

B:作业预算编制。

C:零基预算编制。

D:连续预算编制。

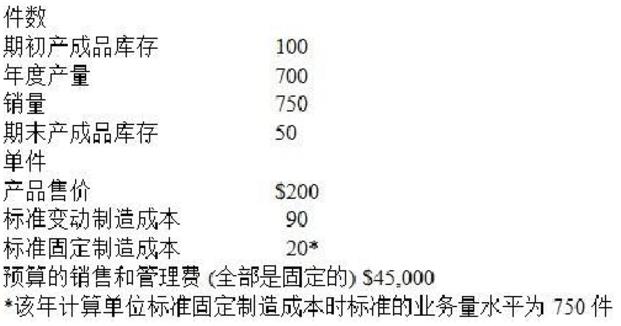

Dremmon公司采用标准成本会计制度。公司上一年度的数据如下所示:

该年没有价格、效率和开支差异,且实际发生的销售和行政管理费用和预算数额一致。所有的产量差异都计入发生当年的产品销售成本,且没有在产品。假设公司采用吸收成本法,请问上一年度的营业利润是多少?()

A:$27,000

B:$28,000

C:$21,500

D:$30,000

职责分离控制是以下哪项的例子()。

A:补充控制

B:检测控制

C:行政控制

D:预防控制

ABC银行计划开通网上银行的在线交易以方便客户交易。IT主管建议采用数据加密技术,以保证安全。以下哪项陈述是正确的?()

A:数据加密是用打乱数据排列的方法,以避免客户的在线数据被未经授权的用户在线监控

B:数据加密是用打乱数据排列的方法,以避免客户的在线数据被在线篡改或是交易后被篡改,以保证交易数据的安全

C:数据加密是在数据传输时加入乱码

D:加密技术可以防止来自于外网的非法侵入

首页

<上一页

1

2

3

4

5

下一页>

尾页

过去五个月的销售总额为:

过去五个月的销售总额为:  预计6月份的销售额为$255,000。基于上述资料,请问3月份预计回款多少现金?()

预计6月份的销售额为$255,000。基于上述资料,请问3月份预计回款多少现金?() Conroy公司实际生产了25,000件成品,耗费了105,000盎司的材料A和145,000盎司的材料B。实际材料成本为:材料A每盎司$1.48,材料B每盎司$2.55。Conroy的直接材料产出差异为()

Conroy公司实际生产了25,000件成品,耗费了105,000盎司的材料A和145,000盎司的材料B。实际材料成本为:材料A每盎司$1.48,材料B每盎司$2.55。Conroy的直接材料产出差异为()

Young的政策是产成品期末存货保持在下一个月销售额的10%。而且假设Young的政策是直接材料的期末存货保持在下一个月直接材料使用预算的20%。去年12月的销售额是4,800。Young一般在月底前将产品都做完工,因此在期初和期末都没有在产品。一个产品的标准生产成本是:

Young的政策是产成品期末存货保持在下一个月销售额的10%。而且假设Young的政策是直接材料的期末存货保持在下一个月直接材料使用预算的20%。去年12月的销售额是4,800。Young一般在月底前将产品都做完工,因此在期初和期末都没有在产品。一个产品的标准生产成本是:  使用以上案例A的信息,2月份的预算直接人工成本是多少?()

使用以上案例A的信息,2月份的预算直接人工成本是多少?() 那么,如果Bargin出版社想要获得20%的经营利润(EBIT)率,需要卖出多少本教材?()

那么,如果Bargin出版社想要获得20%的经营利润(EBIT)率,需要卖出多少本教材?() 每个月的固定制造间接费用总额为$35,000。管理层确定,国际交货的额外运输费用将为每件$4。公司是否应接受此特殊订单?()

每个月的固定制造间接费用总额为$35,000。管理层确定,国际交货的额外运输费用将为每件$4。公司是否应接受此特殊订单?() 该年没有价格、效率和开支差异,且实际发生的销售和行政管理费用和预算数额一致。所有的产量差异都计入发生当年的产品销售成本,且没有在产品。假设公司采用吸收成本法,请问上一年度的营业利润是多少?()

该年没有价格、效率和开支差异,且实际发生的销售和行政管理费用和预算数额一致。所有的产量差异都计入发生当年的产品销售成本,且没有在产品。假设公司采用吸收成本法,请问上一年度的营业利润是多少?()