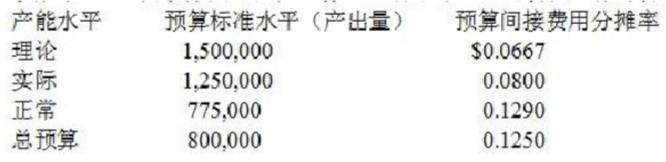

Nash玻璃公司每月有$100,000固定生产间接费用。这个公司对内部和外部的财务报告都采用吸收成本法。4月份采用不同产出数量的标准水平,计算用于成本分摊的预算生产间接费用分摊率。

4月份的实际产出量是800,000个玻璃器皿。当Nash玻璃公司分摊固定成本时,管理层要选用一个产能水平作为标准和产量。以下哪项不适合作为产能水平?()

4月份的实际产出量是800,000个玻璃器皿。当Nash玻璃公司分摊固定成本时,管理层要选用一个产能水平作为标准和产量。以下哪项不适合作为产能水平?()A:理论产能

B:正常产能

C:预计年度产能

D:总预算产能

出自:美国注册管理会计师

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新)