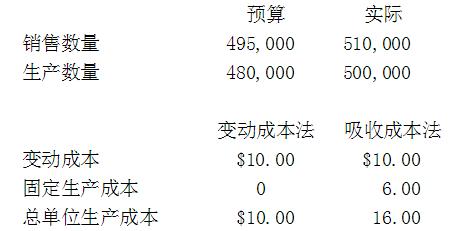

一家生产型公司采用变动成本法作为内部报告和分析目的。然而,它将这个报告转换为用于外部报告的吸收成本法。会计部门一直在协调两个报表的营业收益数字,以确保转换中没有错误发生。单位产品的固定生产间接费用是基于480,000个生产水平。当年的财务数据如下显示

第1题,共1个问题

(单选题)变动成本法算出的营业收益与吸收成本法算出的营业收益之间的差异是多少?()

A: $57,600

B: $60,000

C: $90,000

D: 120,000

出自:美国注册管理会计师

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新)