甲公司(一般纳税人)存货采用计划成本核算,2018年2月份发生如下事项:

(1)期初结存原材料计划成本为25万元,材料成本差异借方余额为3万元,存货跌价准备贷方余额为3万元。

(2)2日,购入原材料一批,实际支付价款为50万元,取得增值税专用发票上注明的增值税税额为8.5万元;采购过程中发生运杂费0.3万元,保险费1万元,入库前挑选整理费0.2万元。该批材料的计划成本为58万元。

(3)10日,生产领用该原材料一批,领用材料计划成本30万元。管理部门领用原材料一批,领用材料计划成本5万元。

(4)15日,收回之前委托A公司加工的半成品一批,委托加工时发出半成品的实际成本为15万元,加工过程中支付加工费2万元,装卸费0.8万元,受托方代收代缴消费税4.5万元。甲公司收回该委托加工物资后准备继续加工生产,该批半成品的计划成本为20万元。

(5)月末,甲公司结存原材料的市场价格为42万元。

根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示,有小数点的保留两位小数)

第1题,共5个问题

(单选题)甲公司本月材料成本差异率为()。

A:-4.22%

B:1.2%

C:6.02%

D:11.45%

第2题,共5个问题

(单选题)甲公司本月发出原材料的实际成本为()万元。

A:28.73

B:33.52

C:37.11

D:39.01

第3题,共5个问题

(多选题)下列有关甲公司委托加工业务的说法中,正确的是()。

A:甲公司将发出的委托加工物资仍作为存货进行核算

B:收回委托加工物资时,支付的装卸费应计入管理费用核算

C:收回委托加工物资的实际成本为17.8万元

D:收回委托加工物资的实际成本为22.3万元

第4题,共5个问题

(单选题)期末,甲公司结存存货的实际成本为()万元。

A:42

B:45.98

C:63.78

D:97.3

第5题,共5个问题

(单选题)根据事项(5),甲公司本月针对原材料应计提的存货跌价准备为()万元。

A:0.98

B:3.98

C:18.78

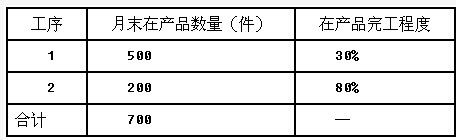

D:37.5 (2)产品成本计算单有关资料,见表二。

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,回答第(1)~(3)题。 下列各项中,关于供电车间对辅助生产车间之外的分配不正确的有()。

要求:根据上述资料,回答第(1)~(3)题。 下列各项中,关于供电车间对辅助生产车间之外的分配不正确的有()。 2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)

2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)