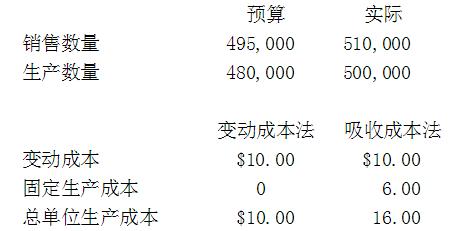

一家生产型公司采用变动成本法作为内部报告和分析目的。然而,它将这个报告转换为用于外部报告的吸收成本法。会计部门一直在协调两个报表的营业收益数字,以确保转换中没有错误发生。单位产品的固定生产间接费用是基于480,000个生产水平。当年的财务数据如下显示

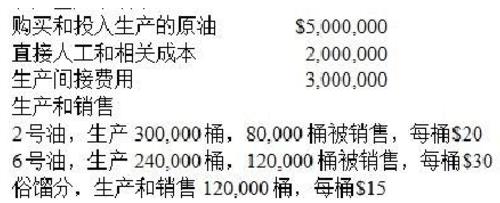

用产出的相对销售价执法分摊给2号油的联成本是()。

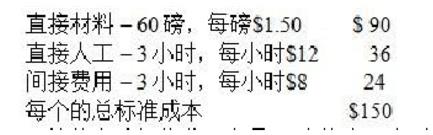

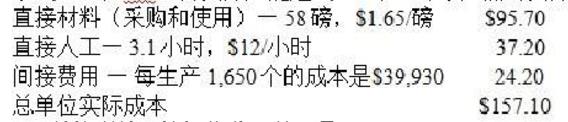

用产出的相对销售价执法分摊给2号油的联成本是()。 预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是:

预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是: 5月份的人工工资差异是()。

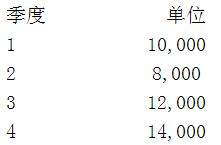

5月份的人工工资差异是()。 公司政策是成品的存货在每个季度末等于下个季度销售的20%。明年第二季度的预算产量是()

公司政策是成品的存货在每个季度末等于下个季度销售的20%。明年第二季度的预算产量是()

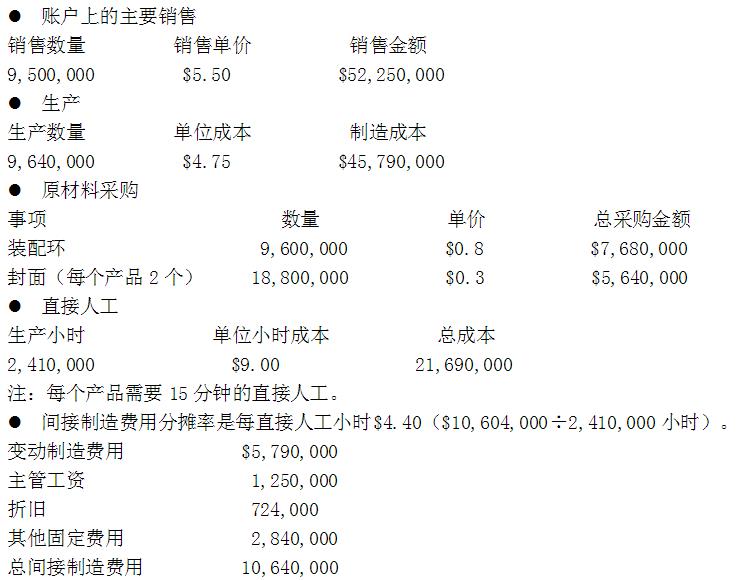

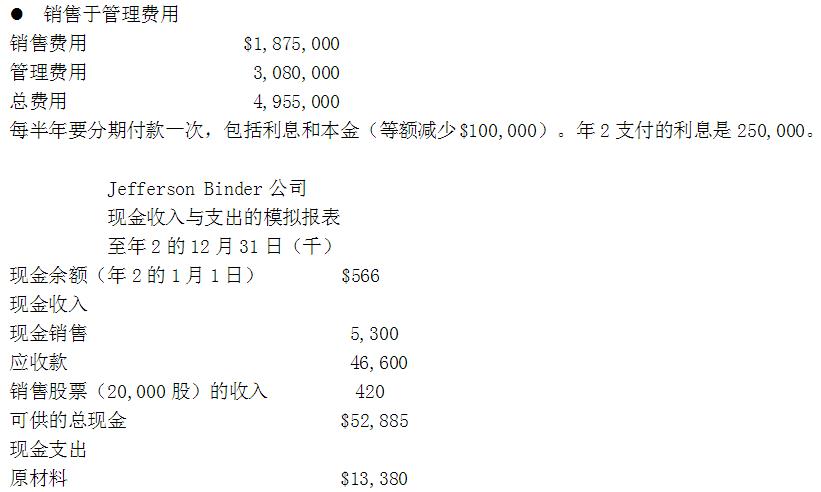

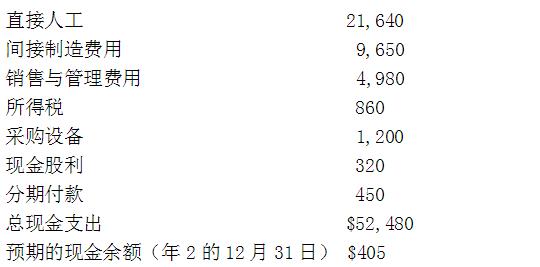

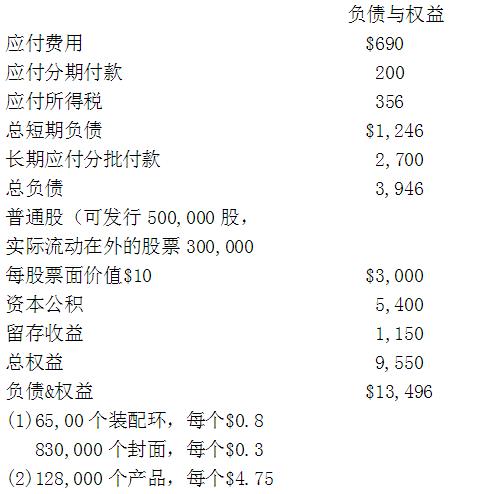

Jefferson在年2的12月31日的产品存货余额是()

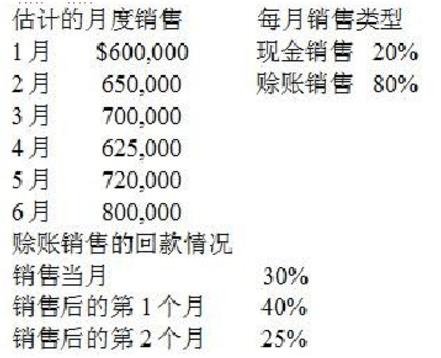

Jefferson在年2的12月31日的产品存货余额是() 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用:

变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用:  Karmee公司在3月份回款的现金中从3月份销售中回款的现金是多少?()

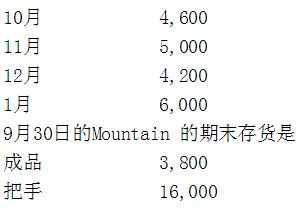

Karmee公司在3月份回款的现金中从3月份销售中回款的现金是多少?() 10月份采购的把手的数量是()

10月份采购的把手的数量是()