自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

下列哪项措施主要用来防止非授权的外部访问?()

A:热站

B:高效杀毒软件

C:防火墙

D:条形码扫描

衡量一个企业的流动性的两个最重要的财务报表是()

A:损益表和资产负债表

B:损益表和现金流表

C:资产负债表和现金流表

D:资产负债表和留存收益表

和实际成本计算制度相比,正常成本计算制度有个显著的优点。请问下面哪一项不是正常成本计算制度的优点?()

A:改善了批次和产品成本计算的准确性

B:计算批次和产品成本更加及时

C:使得本期内的产品成本自始至终更加平滑、波动性不大

D:是一种把制造费用分配至批次或者产品的更加经济的方法

一个工资系统应该有足够的控制,为的是预防、检查和纠正错误和未授权的干预。对一个工资系统的最好的控制组合包括()。

A:员工管理,批次总和,每次运行的记录数,用支票支付

B:批次和位数总和,每次运行的记录数,恰当的职责分离,密码和用户代码,活动和主文档备份件

C:密码和用户代码,批次总和,员工管理,每次运行的记录数

D:批次总和,记录数,用户代码,适当的职责分离和在线编辑检查

Sanscom公司采用作业成本法将成本分摊给两个产品P和Q。在装配车间,材料处理成本直接随做进产品的配件数量的变化而变化。不管每周做了多少个配件,机器都要在周末进行重新校正和加润滑油。材料处理成本和机器保养成本都按做进产品的配件数量进行分摊。由于产品P的生产流程进行了再造,因此每个产品的配件数量减少。产品P的生产过程的再设计如何影响产品Q的作业成本。()

A: 每个产品Q的材料处理成本保持不变,每个产品Q的机器维护成本也保持不变

B: 每个产品Q的材料处理成本增加,每个产品Q的机器维护成本保持不变

C: 每个产品Q的材料处理成本保持不变,每个产品Q的机器维护成本增加

D: 每个产品Q的材料处理成本增加,每个产品Q的机器维护成本也增加

Adam公司从事电脑桌的生产制造,该公司下一年度预算的间接制造费用信息见下:

若Adam公司采用直接法将服务部门的成本分配至生产部门,则分至制造部的间接成本将是多少?()(结果近似到美元)

A:$418,000

B:$445,000

C:$422,750

D:$442,053

某公司的会计部门具有强大的内部控制结构。该部门具有高度的职责分离、定期对账、严格审查和全面内部审计。某心怀不满的固定资产会计师蓄意贪污由应收账款部门处理的现金收入。会计师计划将这些资金用于赌博。使用舞弊三角模型,哪一项是对公司舞弊风险情况的最佳评估?()

A:低,因为机会和借口不存在

B:中,因为机会不存在

C:中,因为借口不存在

D:高,因为压力、机会和借口都存在

IMA职业行为道德声明的正直标准声明每个会员对以下所有选项有责任,除了()。

A:避免实际的利益冲突

B:定期与业务伙伴沟通,避免明显的利益冲突

C:公正和客观的沟通信息

D:放弃从事或支持可能败坏职业的任何活动

某公司拥有一个生产印刷电路板的制造部门和一个生产最终产品的装配部门。目前,制造部门有足够的产能额外制造5,000块电路板。电路板可以向外部市场出售。每块电路板的市场价格为$80,销售成本为$10。每块电路板的固定制造成本为$15,变动成本为$50。装配部门计划购买4,500块电路板。因为这两个部门在公司的共同控制之下,装配部门的管理层认为其可以从制造部门低价购买电路板。制造部门和装配部门之间的最低转移价格是多少?()

A:$50

B:$65

C:$70

D:$80

Render公司有四个服务部门,分别是维修、电力、人力资源和法律部门,以及三个经营部门。服务部门为经营部门提供服务,他们相互之间也提供服务。下面哪一种服务部门成本分配方法能最好地识别出服务部门之间互相提供的服务?()

A:交互分配法

B:直接分配法

C:双重比率分配法

D:按步向下分配法

下列哪一项不是在管理控制系统中采用预算的优点?()

A:敦促管理层编制计划

B:提供业绩考核的标准

C:限制未经授权的开支

D:促进组织内部的沟通和加强协调

一个证券持有者关心以下哪个比率?()

A:存货周转率

B:利息保障倍数

C:速动比率

D:每股收益率

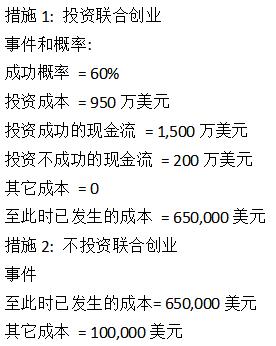

Scarf公司的财务长已经决定用决策模型处理不确定性。在目前的情况下,Scarf公司有两种可能的措施,与一国际公司联合投资或不投资创业。财务长已经确定了如下信息:

下列哪项分别正确的反映了投资与不投资的期望值?()

A:$300,000和($750,000)

B:($350,000)和($100,000)

C:$300,000和($100,000)

D:($350,000)和($750,000)

某公司资产负债表上第1、第2和第3年期末存货的价值分别为$500,000、$600,000和$400,000。在使用第1年为基础年编制水平分析时,第3年显示的百分比变化将为()

A:25%

B:20%

C:30%

D:80%

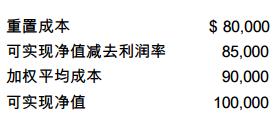

某公司使用国际财务报告准则(IFRS)的成本与市价孰低计价法对其冷冻食品的存货进行估值。该公司在总存货基础上应用此计价方法,而不是直接应用于每个冷冻食品项目。在刚刚结束的一年的12月31日,冷冻食品的存货信息如下所示。

根据成本与市价孰低计价法,该公司冷冻食品的存货价值应为()

A:$80,000

B:$85,000

C:$90,000

D:$100,000

约束理论(TOC)中采用的三个基本测量值是()。

A:毛利,资产回报率和总销售

B:约束的数量,非瓶颈的数量和经营杠杆

C:产量贡献,存货(或投资)和经营费用

D:单位固定生产间接费用,单位固定一般间接费用和单位毛利

Serito Doll公司的销售经理建议将广告活动成本增加40,000美元会增加公司的销售收入和利润。他已经为广告活动对公司销售收入的影响编制了如下所示的概率分布:

该公司出售的玩具每个5.20美元,每个玩具的成本为3.20美元。如果采用了广告活动,那么Serito公司的预期增量利润为()。

A:$53,000

B:$6,500

C:$46,500

D:$93,000

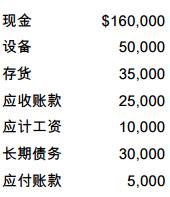

某公司具有以下账户余额。

该公司的净营运资本为多少?()

A:$180,000

B:$205,000

C:$220,000

D:$225,000

一个企业的工厂有3到工序:工序1,2和3。假设你正在计算工序2的约当产量,并发现以下的数据期初WIP:5,000个,当期开始的数量:93,000个,期末WIP:8,000个,所有直接材料(DM)和转换成本(CC)都是均匀地加入到生产中。期初存货WIP是完成DM 80%和完成CC60%;期末存货WIP是完成DM 40% ,完成CC10% ,企业采用先进先出法FIFO。这个期间的约当产量是多少(分别算出转入成本、直接材料和转换成本)?()

A:85,000;92,900;88,800

B:93,000;92,900;88,800

C:93,000;93,200;90,800

D:93,000;89,200;87,800

以下哪项关于约束理论的表述是正确的?()I它关注于消除约束和改善和加快周转或交付时间;II它采用长期的时间范围;III它假设经营成本是的固定的。

A:II

B:III

C:I

D:I,II和III

一个公司使用分批成本法。期初没有产成品存货,但是有以下批次的期初在制品存货:批次#15:$42,000;批次#16:$33,000;批次#17:$12,000;总WIP:$87,000,在期间,新的批次(批次#18)开始生产,并发生以下的成本:直接材料成本:$100,000(批次#15,#16,#17各占20%,批次#18占40%),直接人工成本:5,000小时,$15/小时(批次#15,#16,#17和#18所占用的时间分别为1,500,1,500,1,200和800小时)。工厂间接费用(采用预算设定的分摊率,改年的总间接费用估计是$200,000,总直接人工(成本动因)是50,000小时)。批次#15和#16在当期完成并售出。该期的产品销售成本是多少?()

A:$97,000

B:$172,000

C:$160,000

D:$175,000

一个油漆厂有两种白色的颜料,可以在相同的产品中相互替代。自然颜料成本是$3/加仑,合成颜料成本是$1/加仑。标准是60%的自然和40%的合成。但实际使用的比率是各占50%。两种颜料的实际使用总量是30,000加仑,而预算总量是32,000加仑。这些颜料的混合差异是?()

A:$6,000不利

B:$17,400有利

C:$17,400不利

D:$6,000有利

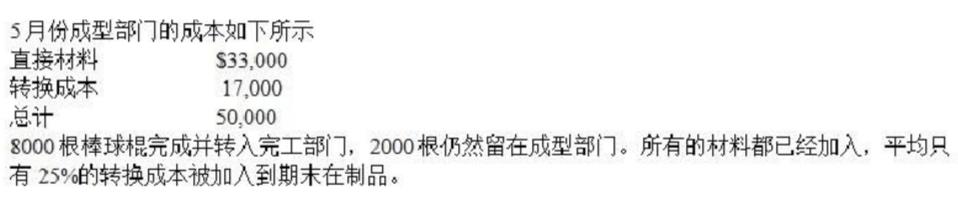

一个运动产品生产商购买木头作为棒球棍的直接材料。成型部门加工棒球棍,然后转入完工部门加入密封剂。成型部门在5月份开始生产10000个产品。没有期初存货。

8000根棒球棍完成并转入完工部门,2000根仍然留在成型部门。所有的材料都已经加入,平均只有25%的转换成本被加入到期末在制品。 转移到完工部门的产品成本是()。

A:$50,000

B:$40,000

C:$30,000

D:$42,400

以下哪项是使用项目预算的缺点?()

A:由于大量的数据要求,采用项目预算会成本高和耗时

B:同时对项目和公司的其他要求承担责任的员工可能面临有冲突的上级命令

C:与总预算的联系不能被预算协调者维护

D:经理可能为了控制成本而降低质量水平

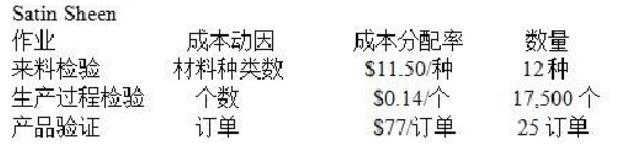

New-Rage Cosmetics公司使用传统成本会计系统将质量控制成本按照直接人工成本的14.5%均匀地分配给每个产品。Satin Sheen品牌化装品的月度直接人工成本是$27,500。为了让质量控制成本分摊得更准确, New-Rage公司考虑用作业成本法。以下的表格是Satin Sheen品牌化妆品的月度数据:

使用作业成本法分配给Satin Sheen的月度质量控制成本是()。

A:$525.50低于使用传统系统算出的成本

B:$525.50高于使用传统系统算出的成本

C:$8,500.50

D:$3,987.50

如果预算的固定间接费用是$400,000,预算直接人工小时(DLH)50,000,实际使用的直接人工小时是48,000DLH,如果分摊不足的间接费用是$8,000,实际固定制造费用是多少?()

A:$376,000

B:$392,000

C:$384,000

D:$408,000

识别用于Hazelton公司案例的,通常称为员工绩效反馈循环的,监督道德符合的方法?()

A:要求所有员工阅读和签公司的道德准则

B:该法案要求公司提供报告道德关切的举报热线

C:评估每个员工对经营目标和道德期望的符合

D:员工完成年度道德培训

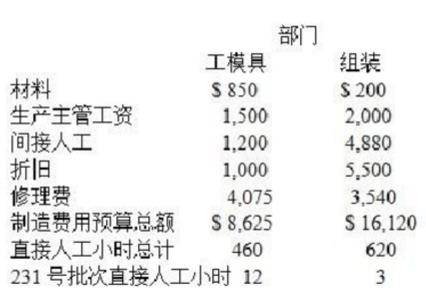

Starlet公司的成本会计员John Sheng正在为公司的工模具部门和组装部门制定部门制造费用分配率。两个部门的制造费用和某批产品的数据见下:

若采用部门制造费用分配率分配制造费用,则在这两个部门对231号批次产品分配的制造费用总计为多少?()

A:$225

B:$537

C:$303

D:$671

当发生以下哪项时,多重或部门间接费用分摊率被认为比单个或工厂范围间接费用分摊率更好()。

A:被生产的各种产品没有通过相同的部门或使用相同的生产技术

B:生产局限于按固定顺序通过相同部门的单个产品

C:单个成本动因不能准确地被确定因果关系

D:单个或工厂范围的分摊率与几个确定的成本动因有关系

目标管理(MBO)包括以下哪项的局限?()

A:MBO有时可能强调团队合作而不是管理者问责

B:MBO有时可能忽视对顾客的责任

C:MBO为管理链最低层的经理设定了明确的目标,但是对更高层管理者可能会不明确

D:MBO可能允许人们不用为他们自己负责

首页

<上一页

47

48

49

50

51

下一页>

尾页

若Adam公司采用直接法将服务部门的成本分配至生产部门,则分至制造部的间接成本将是多少?()(结果近似到美元)

若Adam公司采用直接法将服务部门的成本分配至生产部门,则分至制造部的间接成本将是多少?()(结果近似到美元) 下列哪项分别正确的反映了投资与不投资的期望值?()

下列哪项分别正确的反映了投资与不投资的期望值?() 根据成本与市价孰低计价法,该公司冷冻食品的存货价值应为()

根据成本与市价孰低计价法,该公司冷冻食品的存货价值应为() 该公司出售的玩具每个5.20美元,每个玩具的成本为3.20美元。如果采用了广告活动,那么Serito公司的预期增量利润为()。

该公司出售的玩具每个5.20美元,每个玩具的成本为3.20美元。如果采用了广告活动,那么Serito公司的预期增量利润为()。 该公司的净营运资本为多少?()

该公司的净营运资本为多少?() 8000根棒球棍完成并转入完工部门,2000根仍然留在成型部门。所有的材料都已经加入,平均只有25%的转换成本被加入到期末在制品。 转移到完工部门的产品成本是()。

8000根棒球棍完成并转入完工部门,2000根仍然留在成型部门。所有的材料都已经加入,平均只有25%的转换成本被加入到期末在制品。 转移到完工部门的产品成本是()。 使用作业成本法分配给Satin Sheen的月度质量控制成本是()。

使用作业成本法分配给Satin Sheen的月度质量控制成本是()。 若采用部门制造费用分配率分配制造费用,则在这两个部门对231号批次产品分配的制造费用总计为多少?()

若采用部门制造费用分配率分配制造费用,则在这两个部门对231号批次产品分配的制造费用总计为多少?()