自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:期货投资分析

场外期权一方通常根据另一方的特定需求来设计场外期权合约。

梯式策略在收益率曲线()时是比较好的一种交易方法。

A:水平移动

B:斜率变动

C:曲度变化

D:保持不变

下列

不属于

升贴水价格影响因素的是()。

A:运费

B:利息

C:现货市场供求

D:心理预期

什么是持有成本假说?

某资产管理公司经理人负责充分分散化的股票组合,价值为1.75亿元人民币的。该经理人认为金融市场的趋势可能会修正,因此需要对该股票组合进行部分套期保值。假定首要目标是确保所管理的组合的资产价值在今后的12个月下跌不超过7.5%,以沪深300指数为基准,股票组合的贝塔值为1.2。股票组合的红利收益率为2%。当期沪深300指数期货合约的收盘价是2000,红利年收益率为3%,无风险利率3.5%。假定该股指期权的合约规模为300,请问该经理人可能进行的正确套保方案有()。(假定该经理人合成卖出期权,则其中的布莱克公式所计算的N(d1)=0.6178).

A:买入沪深300指数的看跌期权

B:合成卖出期权,这里需要卖出管理组合的37.47%

C:可以卖出一定数量的股指期货进行部分套保

D:卖出沪深300指数的看涨期权

国内国债的登记托管机构是().

A:中央国债登记结算有限公司

B:中国证券登记结算有限公司

C:上海证券交易所

D:深圳证券交易所

在B-S-M定价模型中,假定资产价格是连续波动的且波动率为常数。

货币供应量是()之和。

A:单位和居民的手持现金

B:居民和单位在银行的贵金属储备

C:居民收藏的黄金纪念币

D:居民和单位在银行的各项存款

造成生产者价格指数(PH)持续下滑的主要经济原因可能有()。

A:失业率持续下滑

B:固定资产投资增速提高

C:产能过剩

D:需求不足

根据预期理论,如果市场认为收益率在未来会上升,则期限较长债券的收益率会()期限较短债券的收益率。

A:高于

B:等于

C:低于

D:不确定

假设某一时刻沪深300指数为2280点,某投资者以36点的价格卖出一手沪深300看跌期权合约,行权价格是2300点,剩余期限为1个月,该投资者的最大潜在收益和亏损分别为()点。

A:最大收益为36点,最大亏损为无穷大

B:最大收益为无穷大,最大亏损为36点

C:最大收益为36,最大亏损为2336点

D:最大收益为36点,最大亏损为2264点

假设XYZ股票的市场价格为每股25元,半年期执行价格为25元的XYZ股票期权价格为2.5元,6个月期的国债利率为5%,某投资者共有资金5000元,则下列说法正确的是()。

A:运用90/10策略,则用500元购买XYZ股票的期权100股

B:纯粹购买XYZ股票进行投资,购买2手股票需要5000元

C:运用90/10策略,90%的资金购买短期国债,6个月后共收获利息112.5元

D:运用90/10策略,6个月后,如果XYZ股票价格低于27.5元,投资者的损失为500元

美国商品交易委员会(CFTC)是美国监管期货和期权交易、促使市场免于虚假价格的权力部门。

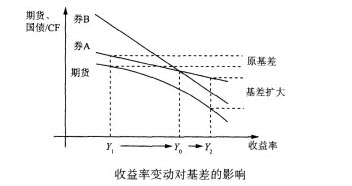

下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()。

A:收益率等于Y

1

时,最便宜可交割债券为劵A

B:收益率等于Y

1

时,最便宜可交割债券为劵B

C:收益率在Y

1

和Y

0

之间时,最便宜可交割债券为劵A

D:收益率超过Y

2

且仍然上涨时,基差扩大,基差交易的收益增加

中金所对5年期国债期货每次最大下单数量没有限制。

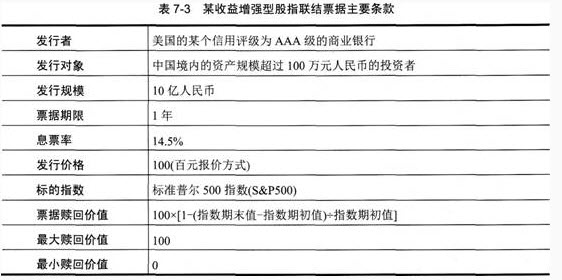

根据下列材料,回答问题。 某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

假设该产品中的利息是到期一次支付的,市场利率为()时,发行人将会亏损。

A:5.35%

B:5.37%

C:5.39%

D:5.41%

点价交易在签订购销合同时价格和升贴水是多少都是确定的。

在收益率曲线斜率变动的情况中,()表现为利率向下移动,长短期利差变宽。

A:牛平

B:牛陡

C:熊平

D:熊陡

对境外投资企业而言,可能面临()风险。

A:利率

B:汇率

C:投资项目的不确定性

D:流动性

关于下列期权品种交易场所,说法正确的是()。

A:普通期权(VanillaOption)主要在场外交易

关于沪深300指数期货市价指令,正确的说法是()。

A:市价指令可以和任何指令成交

B:集合竞价不接受市价指令

C:市价指令不能成交的部分自动撤销

D:市价指令不必输入委托价格

()在利用看涨期权的杠杆作用的同时,通过货币市场工具限制了风险。

A:90/10策略

B:备兑看涨期权策略

C:保护性看跌期权策略

D:期货加固定收益债券增值策略

投资者适宜进行做多基差操作的情形是()。

A:基差扩大

B:基差缩小

C:基差不变

D:基差大幅波动

沪深300股指期货交割结算价为最后交易日沪深300指数()。

A:最后两小时的算术平均价

B:最后一小时成交价格按成交量的加权平均价

C:最后一小时的算术平均价

D:最后两小时成交价格按成交量的加权平均价

根据监管部门和交易所的有关规定,期货公司禁止()。

A:根据投资者指令买卖股指期货合约、办理结算和交割手续

B:对投资者账户进行管理,控制投资者交易风险

C:为投资者提供股指期货市场信息,进行交易咨询

D:代理客户直接参与股指期货交易

强制减仓制度规定,同一客户在同一合约上双向持仓的,其()的平仓报单参与强制减仓计算,其余平仓报单与其反向持仓自动对冲平仓。

A:多头持仓部分

B:空头持仓部分

C:总持仓数量

D:净持仓部分

在构造投资组合过程中,会考虑选择加入合适的品种。一般尽量选择()的品种进行交易。

A:均值高

B:波动率大

C:波动率小

D:均值低

在无套利市场,无分红标的资产期权的价格估值范围合理的有()。

A:其他条件相同,到期日不同的欧式期权,期权到期时间越长,期权价格越高

B:其他条件相同,执行价不同的欧式看涨期权,执行价越低,期权价格越高

C:其他条件相同,欧式看涨期权的价格低于美式看涨期权的价格

D:其他条件相同,执行价不同的欧式期权,期权价格是执行价格的凸函数

投资者做空中金所5年期国债期货合约20手,开仓价格为97.702,若期货结算价格下跌至97.638,其持仓盈亏为()元(不计交易成本)。

A:1280

B:12800

C:-1280

D:-12800

个人投资者可以通过()参与国债期货交易。

A:证券公司

B:期货公司

C:银行

D:基金公司

首页

<上一页

47

48

49

50

51

下一页>

尾页

假设该产品中的利息是到期一次支付的,市场利率为()时,发行人将会亏损。

假设该产品中的利息是到期一次支付的,市场利率为()时,发行人将会亏损。