自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:会计继续教育

国内第一家实现XBRL应用的证券交易所是上海证交所。

()账户期末将贷方发生额从借方全部转入本年利润

重要性应当根据企业所处的具体环境,从()方面予以判断。

A:项目的性质

B:金额的大小

C:企业财务状况

D:企业经营成果

自由贸易账户和以下哪些账户之间可以资金自由划转()。

A:其他自贸账户

B:境内区外非居民账户

C:境外账户

D:境内区外非自贸账户

管理费用”属于()。

A:成本类账户

B:资产类账户

C:损益类账户

D:负债类账户

按照《企业会计准则第14号——收入(修订)(征求意见稿)》,下列关于交易价格的说法中,

不正确

的是()。

A:企业代第三方收取的款项以及企业预期将退还给客户的款项,应当作为负债处理,不计入交易价格

B:企业应当根据合同条款和商业惯例确定交易价格

C:合同中存在可变对价的,每个资产负债表日,企业应当重新估计应计入交易价格的可变对价金额

D:合同中存在可变对价的,确定交易价格时,不需要考虑可变对价金额

下列内控缺陷类型属于按照内部控制缺陷的本质分类的是()。

A:重大缺陷

B:运行缺陷

C:重要缺陷

D:一般缺陷

加强预算绩效管理,应把基础工作抓扎实,进而影响预算绩效管理的深入推进。其基础工作的表述

不正确

的是()。

A:理顺预算绩效管理体制,明确各方在预算绩效管理中的权责关系,特别是财政部门和预算单位之间的权责关系

B:认真选择绩效评价客体

C:完善绩效信息系统建设

D:要发挥多方力量,合力推进

动因追溯虽然不像直接追溯那样准确,但只要因果关系建立适当,成本分配结果同样可以达到较高的准确程度。

下列选项中,

不属于

经典博弈的是()。

A:囚徒困境

B:刻舟求剑

C:智猪博弈

个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税人申报的()的部分,可以从应纳税所得额中扣除,超过部分不得扣除。

A:应纳税所得额30%

B:应纳税额30%

C:应纳税所得额12%

D:会计利润12%

行政单位收到受托代理资产为现金的,核算科目为()。

A:库存现金

B:银行存款

C:其他货币资金

D:受托代理资产

分步法下,无论采用逐步结转还是平行结转,均需设置“自制半成品”科目。

行政单位根据预算执行结果编制的年度报告,指的是行政单位()。

A:预算

B:决算

C:概算

D:统计

在同一控制下的企业合并中,合并方在企业合并中取得的(),应当按照合并日在被合并方的账面价值计量。

A:固定资产

B:负债

C:固定资产和负债

D:资产和负债

管理会计师对成本改造和管理的贡献包括()。

A:理解组织的成本动因

B:帮助提升组织价值链效率

C:在企业相关领域确定成本目标

D:理解并考虑风险因素

债务人与保证人共同欺骗债权人,订立主合同和保证合同的,债权人可以请求民法院予以撤消,因此给债权人造成损失的,其赔偿责任由()承担。

A:保证人

B:债务人

C:债权人

D:保证人与债务人承担连带赔偿责任

()是指在成本管理中将重点管理与全面管理相结合,全面管理中要突出重点,重点管理要体现在全面管理之内。

A:点面相结合

B:责权利相结合

C:管理措施现实化

D:成本制度化

企业财务管理部门在有关预算执行单位修正调整的基础上,编制出企业预算方案,报财务预算委员会讨论

某跨国公司随着业务规模的扩大,拥有大量的国际收入,在多国设立了分、子公司。若该跨国公司进行国际税收筹划,可以运用的税收管理方式

不包括

()。

A:改变公司组织形式

B:利用国际税收协定

C:与雇员签订延期报酬契约

D:赚取F分部收入

国家工作人员的财产、支出明显超过合法收入,差额巨大的,可以责令该国家工作人员说明来源。

科学事业单位开发的计算机软件如果是相关硬件不可缺少的部分,则该软件应作为无形资产核算。

小企业在执行小企业会计准则之后,清查各项资产而查出的损益,应先记入“待处理财产损溢”科目,经批准后,调整相关所有者权益。

《事业单位国有资产管理暂行办法》适用范围限定在“国有资产管理活动”。这是因为,虽然事业单位本身和其举办资产来源均属于国有,但在事业单位的业务和经济活动中必然也会涉及一些非国有资产,而这些“非国有资产”

不属于

本办法规范的范围。

()是除税收和政府债务收入以外的财政收入。

A:事业收入

B:经营收入

C:上级补助收入

D:非税收入

投资立项审计的主要方法包括()。

A:审阅法

B:观察法

C:对比分析法

D:分析复核法

下列各项中,属于库存现金开支审批制度的有()。

A:明确本单位库存现金开支范围

B:明确各种报销凭证,规定各种库存现金支付业务的报销手续和办法

C:确定各种现金支出的审批权限

D:明确本单位存货开支范围

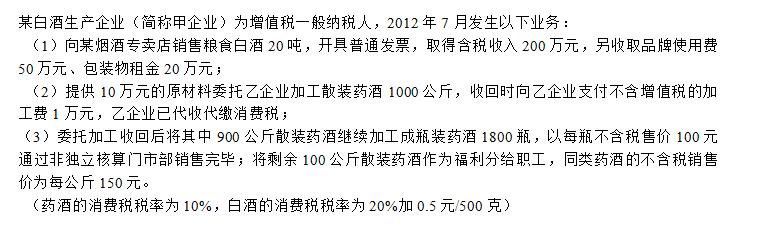

根据上述资料计算下列问题(万元为单位,如有小数保留两位): (1)计算本月甲企业向专卖店销售白酒应缴纳的消费税()万元。 (2)计算乙企业已代收代缴的消费税()万元。 (3)计算本月甲企业销售瓶装药酒应缴纳的消费税()万元。 (4)计算本月甲企业分给职工散装药酒应缴纳的消费税()万元。

小企业代扣代缴的个人所得税等,不通过“应交税费”科目核算。

从权益原有意义来说,权益包括所有者权益和债权人权益两部分。

首页

<上一页

415

416

417

418

419

下一页>

尾页

根据上述资料计算下列问题(万元为单位,如有小数保留两位): (1)计算本月甲企业向专卖店销售白酒应缴纳的消费税()万元。 (2)计算乙企业已代收代缴的消费税()万元。 (3)计算本月甲企业销售瓶装药酒应缴纳的消费税()万元。 (4)计算本月甲企业分给职工散装药酒应缴纳的消费税()万元。

根据上述资料计算下列问题(万元为单位,如有小数保留两位): (1)计算本月甲企业向专卖店销售白酒应缴纳的消费税()万元。 (2)计算乙企业已代收代缴的消费税()万元。 (3)计算本月甲企业销售瓶装药酒应缴纳的消费税()万元。 (4)计算本月甲企业分给职工散装药酒应缴纳的消费税()万元。