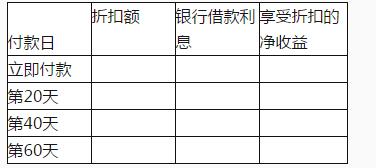

某公司拟采购一批零件,价值5400元,供应商规定的付款条件如下。

立即付款,付5238元;

第20天付款,付5292元;

第40天付款,付5346元;

第60天付款,付全额。

一年按360天计算。

第1题,共2个问题

(简答题)假设银行短期贷款利率为15%: ①计算各个时点付款的现金折扣率; ②计算各个时点放弃现金折扣的信用成本率; ③填写下表计算各个时点付款的净收益; 单位:元  ④分析确定对该公司最有利的付款日期。

④分析确定对该公司最有利的付款日期。

第2题,共2个问题

(简答题)假设目前有一短期投资的报酬率为40%,确定对该公司最有利的付款日期。 该企业适用的所得税税率为25%,请计算该企业2016年应当缴纳的企业所得税为()万元。

该企业适用的所得税税率为25%,请计算该企业2016年应当缴纳的企业所得税为()万元。