自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

关于内部审计责任和职权,以下哪项说法中错误的是()。

A:不要求审计人员采取审计结果中注释的后续措施

B:内部审计人员要遵守专业行为标准

C:审计报告的可理解性是内部审计人员的责任

D:内部审计人员负责服务该企业

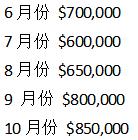

Maker公司有一项政策:库存量维持为下个月预测销量的15%。公司商品的成本平均占到售价的60%。五月末的库存余额为$63,000,且预计后七个月的销售额如下:

请问公司在七月份的预算采购额是多少?()

A:$360,000

B:$364,500

C:$355,500

D:$399,000

Garland公司使用标准成本.系统。每个成品的标准是使用3磅的塑料,每磅在$0.72。在12月,Garland买了4,500磅的塑料,每磅$0.75,并使用了4,100磅,生产了1,300个成品。12月份材料采购的价格差异是多少?()

A:$117不利

B:$123不利

C:$150不利

D:$135不利

下列哪项对防止佣金欺诈最为有效?()

A:严格的内部控制政策,惩罚不道德的行为

B:严格的内部控制政策,职责分开,要求员工休假

C:员工培训,职责分开,惩罚不道德的行为

D:雇佣道德高尚的员工,员工培训和职责分开

某公司可以$500,000出售现有建筑,购买更大的价值$750,000的设施。现有建筑是五年前用$450,000购买的,目前的账面价值为$350,000。购买新设施的税前净现金流出为()

A:$100,000

B:$250,000

C:$300,000

D:$400,000

一个公司的产品的预期生命周期是4年(从研发、设计到撤出市场)。预算成本是 上游成本(研发,设计) $2,000,000 生产成本 3,000,000 下游成本(市场营销,配送和客户服务) 1,200,000 售后成本 1,000,000 公司计划生产200,000个产品,定价为125%的全部生命成本。因此预算的单位销售价是()

A: $15

B: $31

C: $36

D: $45

在一个计划过程期间,以下哪个活动将最后一个完成?()

A:经营计划

B:战略目标

C:战术目标

D:愿景和使命

Edith Carolina是Deed公司的总裁,她要求公司的任何一个项目的投资回报率必须达到8%。公司的决策是分散的,每个部门经理有权做决定,只要能实现8%的投资回报率。Michael Sanders是化妆品部门的经理,它的部门连续三年的投资回报率在14%,并预期来年保持相同的回报率。Sanders有机会再投资一个新的化妆品产品线,并预期有12%的投资回报。Deed公司用基于公司最低投资回报率的剩余收益法来评估经理业绩,那么Edith Carolina以及Michael Sanders应该如何选择推荐的化妆品生产线()。

A:接受,拒绝

B:接受,接受

C:拒绝,接受

D:拒绝,拒绝

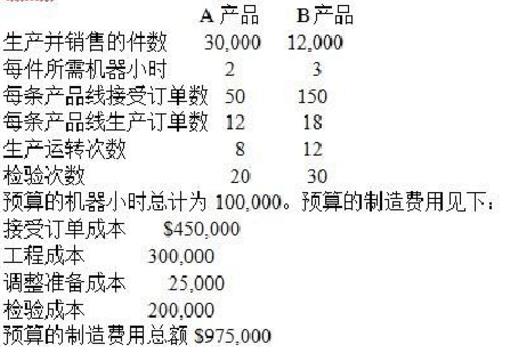

Atmel公司产销两种产品。这些产品的数据如下所列:

工程成本的成本动因是每条产品线生产订单数。若采用作业成本法,则每件B产品的工艺成本是多少?()

A:$4.00

B:$10.00

C:$29.25

D:$15.00

朱诺公司是生产手机和笔记本电脑的一家企业,其高层管理正在对公司业务进行SWOT(优势、劣势、机会和威胁)分析。公司的副总裁安德鲁·哈德逊将公司尖端研发部门列为优势之一,因为它可以帮助设计高质量产品。然而,营销经理梅兰妮·哈里斯认为研发部门是一个劣势而不是优势。下列哪一个选项支持梅兰妮的观点?()

A:朱诺公司在良好的法律环境下经营,知识产权得到有效的保护

B:朱诺手机和笔记本电脑品继续保持高利润率

C:由于经济萧条,朱诺公司消费群体对价格变得越来越敏感

D:朱诺的大部分业务来自于被称为“尝鲜”的消费者

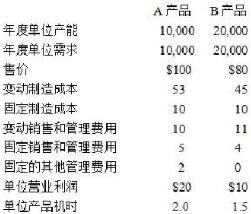

Cervine公司为不同的产品生产2种类型的电动机。产品的运营数据和单位成本的信息如下。

Cervine有40,000生产性机时可用。那么下一年度Cervine公司可能产生的最大总边际收益为多少? ()

A:$665,000

B:$850,000

C:$689,992

D:$980,000

以下哪项指的是一段时间内计划的管理行动的定量表述?()

A:财务报告

B:产品销售成本报告

C:预算

D:产品生产报告

Wilson公司的存货控制主管报告说,有一批为一个特殊订单而大量采购的配件,因这个订单一直没有完成,现仍在仓库里面。订单之所以没有完成是因为顾客取消了订单。这些配件不能用于Wilson的任何正常商品。在咨询了Wilson的工程师后,生产副总裁同意将这批配件取代一种常用配件,用在一种新产品上。Wilson的工程师指出这批配件只有在修改之后才能用作替代配件。使用这种替代配件需要额外的直接人工,这将导致生产部门有不利的直接人工效率差异。这个因使用库存中的替换配件而导致的不利直接人工效率差异将分配给()。

A:库存主管

B:生产副总裁

C:工程部经理

D:生产部经理

Ryotel正在进行一项市场调研,以便决定是否推出一款新产品。管理层相信,调研得出有利结果的概率为60%,得出不利结果的概率为40%。如果结果有利,则产品成功的概率为70%;如果结果不利,则产品失败的概率会达到75%。如果产品成功,Ryotel预期年利润将达到$10,000,000,但如果产品失败,Ryotel每年将损失$4,000,000。那么,这款新产品的年利润期望值为()

A:$3,000,000。

B:$3,280,000。

C:$4,000,000。

D:$5,300,000。

灾难恢复政策和流程的设计使一个公司能够在意外灾难中仍然开展业务(本来是不能正常运作的)。公司的灾难恢复计划应该

不包括

()。

A:定义灾难恢复团队所有成员的角色

B:任命流程的主要领导者

C:详细说明为备用计算机处理所设的备份站点

D:将所有处理和输出控制文件化

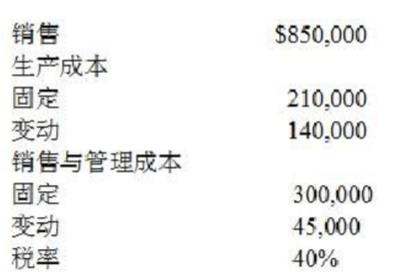

以下的信息是关于Clyde公司。它在最近的一个会计期间内生产和销售了50,000个产品

在下一个会计期间,如果生产和销售预计是40,000个。公司预计单位边际贡献是多少?()

A:$0.55

B:$13.30

C:$3.10

D:$7.98

当生产预算汇总到季度水平,以下哪项是正确的?()

A:三个月的销售、期初存货、期末存货都需要汇总

B:三个月的销售额汇总,但是期末存货只需要最后一个月的,期初存货只需要第一个月的

C:销售、期初存货和期末存货不需要汇总,但是最后一个月的数据用于季度汇总

D:销售汇总,但是期初存货和期末存货取季度的平均值

Happy Time公司对其所属的分权化分部采用了分部报告形式。公司有几种产品从一个分部转移到其他各分部。公司想激励销售分部的经理,提高其效率。在下述各种方法中,制定转移价格的最好方法是什么?()

A:以市价为基础制订转移价格

B:以实际成本为基础制订转移价格

C:以预算的成本为基础制订转移价格

D:以实际发生的变动成本为基础制订转移价格

直接材料预算经常分解为()。

A:一个直接材料的混合预算和一个直接材料的产出预算

B:一个直接材料的混合预算和一个直接材料的采购预算

C:一个直接材料使用预算和一个直接材料采购预算

D:一个直接材料的产出预算和一个直接材料的使用预算

由上而下的预算过程的主要缺点是()。

A:引入预算松弛

B:缺少高层管理者的参与

C:缺乏中基层管理者的支持

D:目标与战略计划不一致

通过使用决策模型,经理人充分分析很多选项并确定对公司来说的最佳选择。当决策被制定后,这个决策产生的实际结果经常不是做期望的。而且,没有被选择的选项到可能是公司的最佳决策。通过使用期望的输入并在决策前改变它们来分析选项的适当技术是()

A: 期望价值分析

B: 线性规划

C: PERT

D: 敏感性分析

一家公司采用分步法计算产品成本,在产品完工60%时对其产品进行质检。如果公司期末的在产品存货完工率为80%,则该公司将会如何计算和处理其正常和非正常损失?()

A:正常和非正常废品损失都要计进该期完工的好产品成本

B:正常的废品损失要在该期完工的好产品和期末在产品之间进行分配,然而非正常损失确认为一项损失

C:正常和非正常废品损失应该计进期间费用

D:正常废品损失要计进该期完工的好产品成本,然而非正常废品损失要确认为一项损失

使用吸收成本法核算时,ABC公司在10月份的收益为$250,000。10月初,ABC公司的存货时10,000件,这些存货的固定生产间接费用为$30,000。在10月份,该公司生产了330,000件,售出325,000件。10月份的固定生产间接费用总计$990,000。如果使用变动成本法,那么ABC公司在10月的收益将是()

A:$265,000

B:$250,000

C:$235,000

D:$234,308

Dayton公司为管道行业生产弯头。Dayton的单位销售价格和变动成本如下: 销售价格 $10 变动成本 7 Dayton公司可达到的工厂产能为35,000单位,总固定成本为$42,000,有效税率为50%。 如果Dayton生产和销售30,000单位产品,净利润应该为()

A:$45,000

B:$48,000

C:$90,000

D:$24,000

以下哪项关于弹性预算和静态预算不同的表述正确的?()

A:弹性预算主要用于计划目的,而静态预算用于绩效评估

B:弹性预算仅包括变动成本而静态预算仅包括固定成本

C:弹性预算由营运管理者建立,而静态预算由高层管理者确定

D:弹性预算可以提供不同作业水平下的成本限额,而静态预算只能提供一种作业水平下的成本

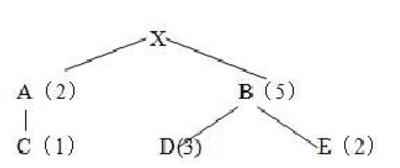

Starr公司使用材料需求计划(MRP)并生产一种由以下结构树的产品:

Starr刚刚收到一个订单,需要100个人X(最终产品)。公司手上有20个X,100个B和50个E的存货。Starr为了履行这个订单,必须采购多少个E?()

A:1,000

B:830

C:800

D:550

一个经理正在制作一个生产流程的成本图表,他发现在不同预期的生产水平上计算出来的成本,其变化是稳定的。但在一个非常高的销售水平上,这个比率就变化了。后面的这种情况()。

A:不再是固定成本

B:不再是变动成本

C:超出了相关范围

D:超出了成本-利益限制

如果直接材料使用了180,000磅,实际成本是$95,000。预算量是 200,000磅,标准成本是$100,000, 直接材料的价格差异是多少?()

A:$5,000有利

B:$5,000不利

C:$10,000不利

D:$10,000有利

当将战略规划和经营计划作比较,以下哪个描述是最恰当的?()

A:经营计划导致预算数据

B:战略规划由各级管理层来制定

C:经营计划关注长期

D:战略规划用于绩效报告的编制

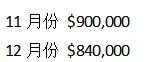

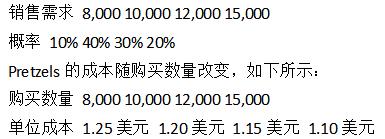

Lions俱乐部正在计划在当地橄榄球比赛时出售pretzels,已经编制了如下所示的销售需求:

未销售的pretzels会捐给当地的食物中心。在不同的销售需求水平下计算的利润和购买数量如下所示:

你会向Lions俱乐部建议下列哪项购买数量?()

A:8,000

B:10,000

C:12,000

D:15,000

首页

<上一页

32

33

34

35

36

下一页>

尾页

请问公司在七月份的预算采购额是多少?()

请问公司在七月份的预算采购额是多少?() 工程成本的成本动因是每条产品线生产订单数。若采用作业成本法,则每件B产品的工艺成本是多少?()

工程成本的成本动因是每条产品线生产订单数。若采用作业成本法,则每件B产品的工艺成本是多少?() Cervine有40,000生产性机时可用。那么下一年度Cervine公司可能产生的最大总边际收益为多少? ()

Cervine有40,000生产性机时可用。那么下一年度Cervine公司可能产生的最大总边际收益为多少? () 在下一个会计期间,如果生产和销售预计是40,000个。公司预计单位边际贡献是多少?()

在下一个会计期间,如果生产和销售预计是40,000个。公司预计单位边际贡献是多少?() Starr刚刚收到一个订单,需要100个人X(最终产品)。公司手上有20个X,100个B和50个E的存货。Starr为了履行这个订单,必须采购多少个E?()

Starr刚刚收到一个订单,需要100个人X(最终产品)。公司手上有20个X,100个B和50个E的存货。Starr为了履行这个订单,必须采购多少个E?() 未销售的pretzels会捐给当地的食物中心。在不同的销售需求水平下计算的利润和购买数量如下所示:

未销售的pretzels会捐给当地的食物中心。在不同的销售需求水平下计算的利润和购买数量如下所示:  你会向Lions俱乐部建议下列哪项购买数量?()

你会向Lions俱乐部建议下列哪项购买数量?()