自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:财务成本管理

债券A和债券B是两只在同一资本 市场上刚发行的按年付息的平息债券。它们的面值和票面利率均相同,只是到期时间不同。假设两只债券的风险相同,并且等风险投资的必要报酬率低于票面利率,则()。

A:偿还期限长的债券价值低

B:偿还期限长的债券价值高

C:两只债券的价值相同

D:两只债券的价值不同,但不能判断其高低

下列计算公式中正确的有()。

A:单位边际贡献=单价-单位变动成本

B:制造边际贡献=销售收入-产品变动成本

C:边际贡献=销售收入-变动成本

D:变动成本率+边际贡献率=1

下列关于债券价值与折现率的说法中,正确的有()。

A:报价利率除以年内复利次数得出计息期利率

B:如果折现率低于债券利率,债券的价值就高于面值

C:如果债券印制或公告后折现率发生了变动,可以改变票面利率

D:为了便于不同债券的比较,在报价时需要把不同计息期的利率统一折算成年利率

按交易证券的特征不同可将金融市场分为货币市场和资本 市场,下列有关货币市场表述正确的有()。

A:货币市场要求的报酬率较高,其风险也较大

B:货币市场是短期债务工具交易的市场,交易的证券期限不超过1年

C:货币市场主要功能是保持金融资产的流动性

D:货币市场指期限在1年以上的金融资产交易市场

下列说法中正确的有()。

A:经营营运资本净增加=经营流动资产增加-经营流动负债增加

B:股权现金流量=净利润-(净经营资产增加-净负债增加)

C:净投资资本:股东权益+净负债

D:净投资资本=经营营运资本+经营长期资产-经营长期负债

在边际贡献大于0的前提下,如果产品的单价与单位变动成本上升的金额相同,固定成本不变,则盈亏临界点销售额()。

A:不变

B:上升

C:下降

D:不确定

企业如何与投资者进行沟通以实现价值?

下列各项中,

不属于

直接人工标准工时的有()。

A:由于产品更新换代产生的设备调试工时

B:由于突发火灾导致的停工工时

C:由于供电系统故障产生的停工工时

D:由于生产作业计划安排不当产生的调整工时

在其他条件不变的情况下,下列关于股票的欧式看涨期权内在价值的说法中,正确的是()。

A:股票市价越高,期权的内在价值越大

B:期权到期期限越长,期权的内在价值越大

C:股价波动率越大,期权的内在价值越大

D:期权执行价格越高,期权的内在价值越大

为了使平衡计分卡同企业战略更好地结合,必须做到()。

A:平衡计分卡的四个方面应互为因果,最终结果是实现企业的战略

B:平衡计分卡中不能只有具体的业绩衡量指标,还应包括这些具体衡量指标的驱动因素

C:平衡计分卡应该最终和非财务指标联系起来,因为企业的最终目标是顾客满意

D:有效的平衡计分卡,要以学习成长能力衡量指标为核心

在各类投资项目中,通常需要添置新的固定资产,并增加企业的营业现金流()。

A:新产品开发或现有产品的规模扩张

B:设备或厂房的更新

C:研究与开发

D:勘探

已知甲公司在预算期间,销售当季度收回货款60%,次季度收回货款35%,第三季度收回货款5%,预算年度期初应收账款金额为22000元,其中包括上年度第三季度销售的应收账款2000元,第四季度销售的应收账款20000元,则第一季度可以收回的期初应收账款为()元。

A:19750

B:19500

C:22000

D:18500

投资者拟购买甲公司股票,当前市价22元。该股票预计第1年股利2元,股利未来增长率6%,投资必要报酬率为16%。要求:计算该股票的内在价值并判断是否可以购买。

同时售出甲股票的1股看涨期权和1股看跌期权,执行价格均为50元,到期日相同,看涨期权的价格为5元,看跌期权的价格为4元。如果到期日的股票价格为48元,该投资组合的净收益是()元。

A:5

B:7

C:9

D:11

在弹性预算法编制过程中,业务量变动范围的选择应根据企业的具体情况而定,一般来说()。

A:可定在正常生产能力的80%~120%之间

B:可定在正常生产能力的70%~110%之间

C:可以历史上最高业务量或最低业务量为其上下限

D:可定在历史上平均业务量的70%~110%之间

甲消费者每月购买的某移动通讯公司58元套餐,含主叫长市话450分钟,超出后主叫国内长市话每分钟0.15元。该通讯费是()。

A:变动成本

B:延期变动成本

C:阶梯式成本

D:半变动成本

已知甲企业预期想要达到的目标利润为1000万元,当单价50元,单位变动成本30元,固定成本80万元不变时,应达到的销售量为()万件。

A:64

B:55

C:54

D:65

经济价值是经济学家所持的价值观念,下列有关表述

不正确

的是()。

A:会计价值是指资产、负债和所有者权益的账面价值

B:会计价值与市场价值通常不一致

C:经济价值是指一项资产的公平市场价值,通常用该资产所产生的未来现金流量的现值来计量

D:现时市场价格表现了价格被市场所接受,因此与公平市场价值基本一致

假设甲、乙证券收益的相关系数接近于零,甲证券的预期报酬率为6%(标准差为10%),乙证券的预期报酬率为8%(标准差为15%),则由甲、乙证券构成的投资组合()。

A:最低的预期报酬率为6%

B:最高的预期报酬率为8%

C:最高的标准差为15%

D:最低的标准差为10%

假定某公司准备购入一套生产设备用于生产甲产品,该项目的总投资额为300000元,可以使用6年,期末无残值,按直线法计提折旧。预计投入使用后,甲产品的单价为10元/件,单位变动成本为6元/件,年固定成本为(不含折旧)20000元,年销售量为26000件。若公司所得税税率为25%,按资本成本10%计算的净现值为28825.15元。则单价变动对净现值的敏感系数为()。

A:25.56

B:19.38

C:29.46

D:30.69

某大型企业A准备进入商品零售行业,为此固定资产投资项目计划按40%的资产负债率筹资,固定资产原始投资额为4000万元,当年投资当年完工投产,借款期限为3年,利息分期按年支付,本金到期偿还。该项投资预计有5年的使用年限,该方案投产后预计销售单价50元,单位变动成本20元,每年经营性固定付现成本200万元,年销售量为40万件。预计使用期满残值15万元,税法规定的使用年限也为5年,税法规定的残值为10万元,会计和税法均使用直线法计提折旧。目前商品零售行业有一家企业B,B企业的资产负债率为50%,权益的B值为1.5。B企业的借款利率为10%,而A企业为其商品零售业务项目筹资时的借款利率可以为8%,两公司的所得税税率均为25%,市场风险溢价为6%,无风险利率为8%,预计3年还本付息后该项目的权益的B值降低20%,假设最后2年仍能保持3年前的加权平均资本成本水平不变,权益资本成本和债务资本成本均不考虑筹资费。(折现率小数点保留到1%)要求:用净现值法进行决策。

在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是()。

A:折现回收期法

B:内含报酬率法

C:平均年成本法

D:净现值法

A企业以前年度是采用基本经济增加值进行企业业绩评价,但是甲经理认为该方法歪曲了公司的真实业绩,因此想要进行调整,通过调整可以使得经济增加值更接近公司的市场价值,该应该采用的经济增加值是()。

A:真实的经济增加值

B:披露的经济增加值

C:特殊的经济增加值

D:基本的经济增加值

在正常销售量和单位边际贡献不变的情况下,若盈亏临界点作业率降低,说明企业的()。

A:财务风险变小

B:经营风险变小

C:经营风险变大

D:财务风险变大

下列说法

不正确

的是()。

A:净现值是绝对数指标,反映投资的效益

B:现值指数是相对数指标,反映投资的效率

C:内含报酬率可以反映投资项目本身的投资报酬率

D:净现值为零,表明投资报酬率等于资本成本,应该采纳

国有企业改制企业价值评估工作分为哪几个阶段?

根据承租人的目的,租赁可以分为经营租赁和融资租赁。其中融资租赁最主要的外部特征是()。

A:不可撤销

B:租赁期长

C:租赁费超过资产全部成本

D:由承租人负责资产的维修

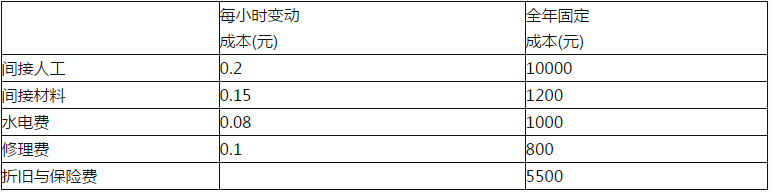

某企业生产甲产品年生产能力为40000件,每件产品工时定额为0.5小时

如产量达到正常生产能力的110%,则固定成本中间接材料增加200元,修理费增加200元,间接人工增加500元。 要求:按正常生产能力的80%、90%、100%、110%编制该企业的制造费用弹性预算。

下列关于投资项目的敏感性分析的说法中.

不正确

的是()。

A:敏感性分析是投资项目评价中常用的一种研究不确定性的方法

B:敏感性分析主要包括最大最小法和敏感程度法两种分析方法

C:敏感性分析是一种常用的风险分析方法,但计算过程复杂

D:在进行敏感性分析时,只允许一个变量发生变动,而假设其他变量保持不变

在其他条件不变的情况下,关于单利计息、到期一次还本付息的可转换债券的内含报酬率,下列各项中正确的有()。

A:债券期限越长,债券内含报酬率越高

B:票面利率越高,债券内含报酬率越高

C:转换价格越高,债券内含报酬率越高

D:转换比率越高,债券内含报酬率越高

首页

<上一页

1

2

3

4

5

下一页>

尾页

如产量达到正常生产能力的110%,则固定成本中间接材料增加200元,修理费增加200元,间接人工增加500元。 要求:按正常生产能力的80%、90%、100%、110%编制该企业的制造费用弹性预算。

如产量达到正常生产能力的110%,则固定成本中间接材料增加200元,修理费增加200元,间接人工增加500元。 要求:按正常生产能力的80%、90%、100%、110%编制该企业的制造费用弹性预算。