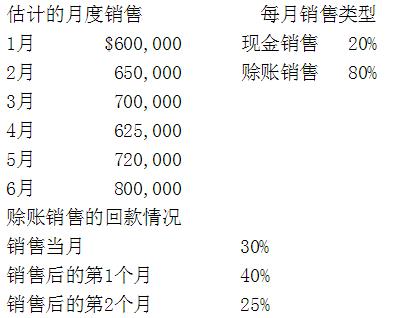

Karmee公司收集经营数据以制定年度的预算。关于Karmee来年的前6个月的销售如下

Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。

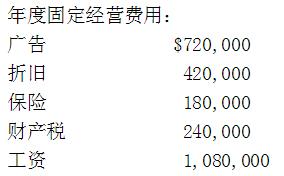

变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

第1题,共5个问题

(单选题)Karmee Company公司2月份的模拟损益表上的产品销售成本是()

A: $195,000

B: $254,000

C: $260,000

D: $272,000

第2题,共5个问题

(单选题)Karmee公司在4月份的总的经营费用的现金支出(销售成本之外的费用)是()

A: $255,000

B: $290,000

C: $385,000

D: $420,000

第3题,共5个问题

(单选题)公司在2月份要采购的货物是()

A: $254,000

B: $260,000

C: $266,000

D: $338,000

第4题,共5个问题

(单选题)Karmee公司从3月份销售中所收回的现金数量是()

A: $140,000

B: $308,000

C: $350,000

D: $636,000

第5题,共5个问题

(单选题)Karmee公司在4月份的总的现金收回将是()

A: $504,000

B: $629,000

C: $653,000

D: $707,400 基于比例法,下列哪项是认股权证的近似值?()

基于比例法,下列哪项是认股权证的近似值?() ABC 公司发现回款的情况如下: )有 60%的客户会享受现金折扣, 2)有 30%客户会在信用期内付款, 3)剩余的金额会在销售后的第 2 个月内收回。 根据这些信息,ABC 在 3 月份能收回的现金应为()

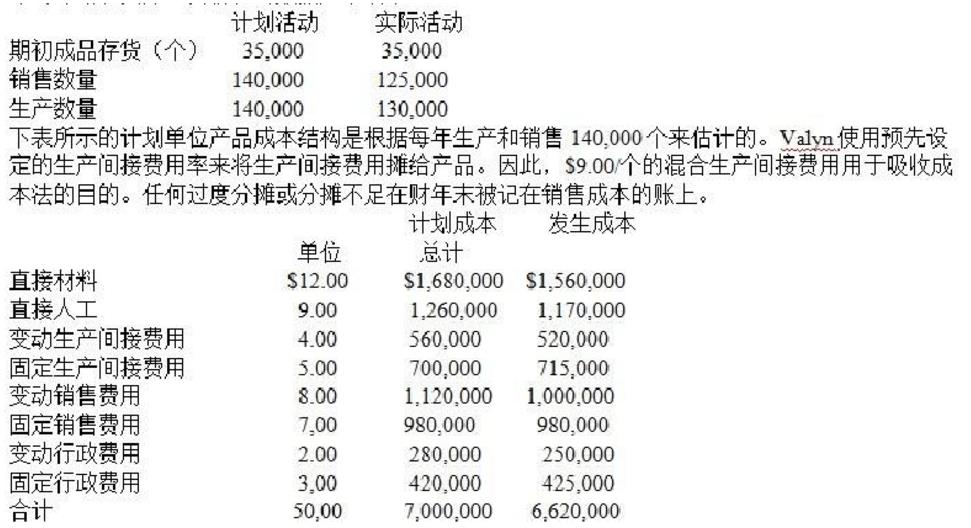

ABC 公司发现回款的情况如下: )有 60%的客户会享受现金折扣, 2)有 30%客户会在信用期内付款, 3)剩余的金额会在销售后的第 2 个月内收回。 根据这些信息,ABC 在 3 月份能收回的现金应为() 吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。Valyn公司吸收成本营业收益()。

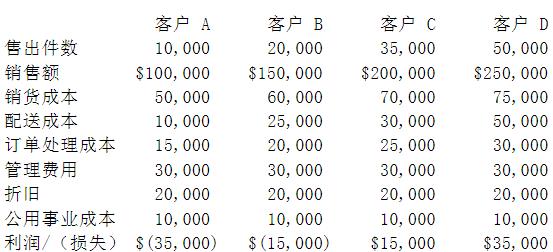

吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。Valyn公司吸收成本营业收益()。 对于售出的每件产品,哪家客户带来的客户级营业利润最高?()

对于售出的每件产品,哪家客户带来的客户级营业利润最高?()

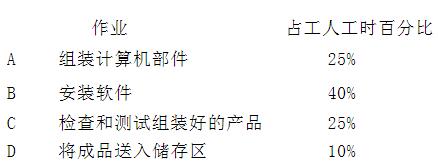

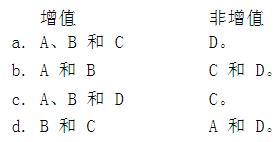

请将这四项作业分为增值作业和非增值作业。()

请将这四项作业分为增值作业和非增值作业。()

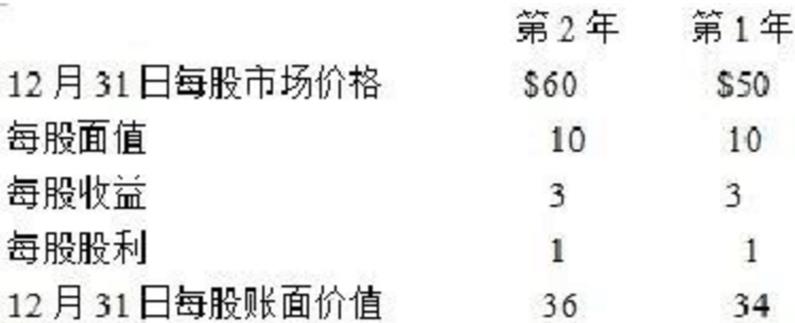

根据价格收益信息,投资者最可能觉得Arnold公司的普通股()

根据价格收益信息,投资者最可能觉得Arnold公司的普通股()