自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

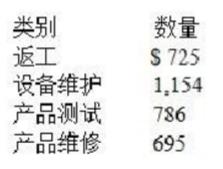

以下是上月Watson公司产品的质量成本报告中的一些事项

上个月Watson总的预防和评价成本是?()

A:$786

B:$1,154

C:$1,940

D:$2,665

在使用吸收成本法时,下面哪项成本通常包括在营业利润的计算中?() I.固定直接制造成本 II.变动直接制造成本 III.变动制造间接费用 IV.固定制造间接费用

A:仅II和III

B:仅I和IV

C:仅I、II和III

D:I、II、III和IV

Charlene Energy公司年度经营活动现金流量为25,000美元,如果摊销费用增加了5,000美元,同时其他保持不变。以下哪项假设会使得经营活动现金流量不受影响?()

A:摊销方法的改变将不具有追溯性的影响

B:公司有无限期的寿命

C:公司在免税环境下运营

D:公司在财务年度可以改变折旧方法

国际财务报告准则(IFRS)与美国公认会计原则(GAAP)对开发成本的会计处理有何区别?()

A:美国GAAP不允许在技术上可行之前将开发成本资本化,而IFRS允许

B:美国GAAP要求将开发成本资本化,而IFRS不要求将开发成本资本化

C:美国GAAP将开发成本视为商誉的一部分,而IFRS将这些成本视为无形资产

D:美国GAAP要求将所有开发成本计入费用,而IFRS要求将所有开发成本资本化

请问以下情况中,审计师参加什么活动是违反了职业道德的规定?()

A:审计师和审计委员会进行交流,探讨公司审计中可能出现的情况

B:审计师接受了被审计公司提供的世界杯球票,并和公司的高管一起乘坐公司的飞机去观看世界杯,同时还探讨了审计方面的事宜

C:审计师和内部审计师进行交流沟通,希望能够看到内部审计时的一些资料。

D:审计师要求被审计公司的信息系统主管解答企业信息系统的技术性问题,并产生了与信息系统主管不同的意见。

一家制造公司在期初开始生产一批产品,那时还没有在制品。在生产过程的一开始就加入直接材料,直接人工和间接费用在生产过程中被均匀地加入。如果在期末,产品完成了60%的转换成本。那么这些成本在以下哪项帐号中?()

A:所有成本都在在制品存货中

B:直接材料成本在材料存货中,所有转换成本在在制品存货中

C:60%的转换成本在在制品存货中,直接材料在产成品存货中

D:60%的转换成本在工厂间接费用中,直接材料成本在产成品存货中

思考以下的制造相关作业: I.将木材家具最后组装起来; II.将完工产品移动到成品仓库;III.为新生产的汽车喷漆;IV.为新生产批次调整机器;V.将残次品返工以符合质量标准。能够被归为增值作业的是()。

A:只有II,III,IV,V

B:只有I,IV,V

C:只有I,III,V

D:只有I,III

分析一个行业合作者如何在创造性的员工认可项目中获得成功是以下哪项的一个步骤()。

A:改善

B:流程再造

C:价值链分析

D:标杆学习

Atlas食品公司通过一个提炼过程,生产三种补充型食品,成本是$93,000。联产品Alfa和Betters在分别发生$2/磅的继续加工成本后,分别有销售价值$4/磅和$10/磅。Morefeed是一种副产品,在分离点的售价是$3/磅。

假设Atlas食品将Morefeed作为副产品的存货,使用物理数量法分摊给Alfa的联成本是()

A: $3,000

B: $30,000

C: $31,000

D: $60,000

某公司的会计师在完成产品Z的市场分析后确定,产品Z的价格如果从$25降为$20,则需求会从1,000件增加到1,500件。根据提供的信息,使用中点公式,产品Z需求的价格弹性为多少?()

A:0.56

B:1.33

C:1.80

D:2.50

JoyT公司生产迷嬉装玩具娃娃,在玩具商店出售。在该年编制计划时,公司估计变动、固定制造费用分别为$600,000、$400,000。公司采用标准成本制度,且按照标准直接人工小时把制造费用分配至产品。该年预算的直接人工小时为10,000小时,且以该数字为基数分配制造费用。公司实际发生的直接人工小时为10,300小时。该年实际产量所耗用的标准直接人工为9,900个小时;实际发生的变动和固定制造费用分别为$596,000和$410,000。根据这些信息,JoyT今年的生产量差异是多少?()

A:$4,000不利

B:$6,000不利

C:$10,000不利

D:$16,000不利

及时制生产又称为()。

A:精益生产

B:改善

C:作业管理

D:后推成本法

以下哪项是预算编制的权威法的特征()。

A:专业知识导致信息充分的预算决策

B:将战略目标与预算相结合

C:向管理层沟通产品的观点

D:在预算中引入预算松弛

以下哪项关于销售与管理预算的表述是最准确的?()

A:销售与管理预算本质上是固定的

B:销售与管理预算很难分摊到每月,最好用整年的一个数来表示

C:销售与管理预算应该是销售的一个固定比率,并应该使用从下而上的方法来制定

D:销售与管理预算需要具体,这样它们的假设可以更好地被理解

ABC公司做了回归分析,并得出销售与营销成本相关的结论。分析师给出的回归方程是Y=$5,000,000+$125(x),其中Y=销售额,x=营销成本。使用这个回归方程来确定营销开支$1,000,000时的年销售额是多少?()

A:$1,625,000

B:$125,005,000

C:$130,000,000

D:$5,000,000,000

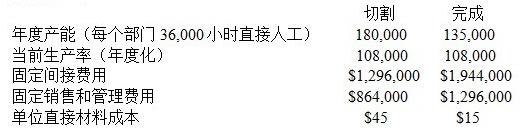

Antlers公司生产一种单一产品,售价每个$150。这个产品通过切割部门和完成部门。这些部门的额外数据如下

当前的生产率是整年的预算率。直接人工每小时工资$20,并且公司有一个"不裁员"政策。当用约束理论进行计算的话,单位产品的产量贡献是多少?()

A:$90.00

B:$76.67

C:$46.67

D:$26.67

以下哪一项陈述最贴切地描述了1977年颁布的美国《海外反腐败法》在内部控制方面的要求?()

A:通过贿赂境外官员来赢得或保住业务是非法行为

B:管理层必须制定一些制度来保证交易经过授权

C:所有大额现金付款和收款都必须向美国财政部汇报

D:通过贿赂境外企业的高管或官员来赢得或保住业务是非法行为

一个公司允许他的经理定期修改预算,只要他们认为具备了改变的条件。以下哪项不是这种政策的风险?()

A:经理可能会期待这种改变,不认真制订预算

B:由于经营的指导方针不够清晰,员工可能会有困惑

C:员工可能不会努力地工作,去实现他们的目标

D:经理可能将改变的门槛设得太低,这样改变会太频繁

在一个生产过程中,工人生产2小时就必须等待半小时(机器需要重新设置),再工作2小时之后花半小时吃午饭(这半小时不付薪酬)。这天午饭后发生了机器故障,工人失去了1个小时的生产时间,最后又干了3小时。每人耗费了多少直接人工(DL)小时和间接人工(IL)小时?()

A:8小时半的DL;1小时的IL

B:7小时的DL;1小时半的IL

C:7小时半的DL;1小时的IL

D:7小时的DL;2小时的IL

如果生产单位的产出需要4个单位的直接材料输入,每个输入的单位成本是$20,那么标准直接材料成本将是()。

A:每单位产出$20

B:每单位产出$80

C:每单位产出$40

D:每单位产出$5

以下哪项经常在日常的基础上变化?()

A:变动间接成本

B:固定间接成本

C:工厂范围间接费用分摊率

D:部门间接费用分摊率

根据约束理论,以下作业中除了哪一项之外,都可以帮助缓解经营过程中的瓶颈问题()。

A:剔除经营瓶颈环节上的空闲时间

B:提高非经营瓶颈环节上机器的运作效率

C:减少经营瓶颈环节上的启动时间

D:将那些不必在经营瓶颈环节上的机器生产的产品转移到非经营瓶颈机器上进行生产

属于某航空公司平衡记分卡上客户方面的项目示例为()

A:客户投诉减少10%

B:自动系统使用率达到65%

C:年终普通股权益回报率不低于12%

D:每位员工年培训时间不少于20小时

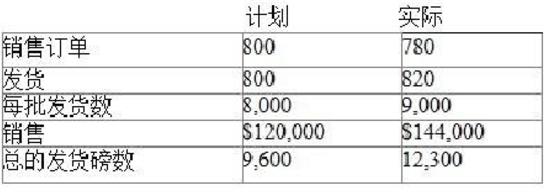

一个公司为它的运输费用制定了以下的预算公式。历史上每次发货的平均总量是12磅。运输成本=$16,000+($.50×运输重量磅),关于当月的订单和运输的计划作业与实际作业如下表所示:

这个月的实际运输成本是$21,000。为了绩效衡量的需要,恰当的月度运输成本的弹性预算是()。

A:$20,680

B:$20,920

C:$22,150

D:$20,800

Sam Smith从一个供应商那里采购计算机化的存货控制系统。供应商送给他两张足球赛票。Smith应该采取哪项行动?()

A:拒绝与供应商进一步交谈

B:如果票价低于$50,就与供应商签合同

C:查阅公司关于从供应商那里获得礼物的政策

D:向审计委员会咨询

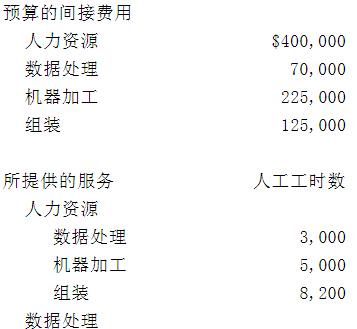

某公司有两个服务部门,该公司正在计划使用交叉法分摊服务部门成本。从各运营部门采集了以下信息以进行分析。

以下哪一等式代表的是数据处理部门的完整往复成本?()

A:$70,000+[(600/4,700)×$400,000]。

B:$70,000+[(3,000/16,200)×$400,000]。

C:$70,000×(600/4,700)+$350,000×(3,000/16,200)。

D:$400,000+[(600/16,200)×$70,000]。

哪种方式的存货成本法把直接生产成本和生产间接费用,不管是变动还是固定的,都当成可产品成本()

A: 直接成本法

B: 变动成本法

C: 吸收成本法

D: 转换成本法

如果生产一个产出单位所需要0.6的生产人工小时,单位人工小时成本$15,那么直接人工的标准成本是()。

A:每单位产出$9

B:每单位产出$6

C:每单位产出$14.10

D:每单位产出$10.50

预计的职工福利成本表,是企业年度利润计划的一部分。请问这份报表包括哪些相关成本?()

A:公司支付的福利费和薪工税

B:工人工资和职员薪给总额和相关的由公司支付的福利费

C:工人工资和职员薪给净额和相关的由公司支付的福利费

D:列示于“工资清单”上的各种从职工工资中扣缴额,和由公司支付的福利费

以下哪个最好地描述了高层管理者在预算工程中的角色?()

A: 只参与批准流程

B: 缺乏日常经营的具体知识,需要限制他们的参与

C: 需要参与,包括使用预算流程来沟通目标

D: 需要将预算过程和业务计划过程分为两个过程

首页

<上一页

22

23

24

25

26

下一页>

尾页

上个月Watson总的预防和评价成本是?()

上个月Watson总的预防和评价成本是?() 假设Atlas食品将Morefeed作为副产品的存货,使用物理数量法分摊给Alfa的联成本是()

假设Atlas食品将Morefeed作为副产品的存货,使用物理数量法分摊给Alfa的联成本是() 当前的生产率是整年的预算率。直接人工每小时工资$20,并且公司有一个"不裁员"政策。当用约束理论进行计算的话,单位产品的产量贡献是多少?()

当前的生产率是整年的预算率。直接人工每小时工资$20,并且公司有一个"不裁员"政策。当用约束理论进行计算的话,单位产品的产量贡献是多少?() 这个月的实际运输成本是$21,000。为了绩效衡量的需要,恰当的月度运输成本的弹性预算是()。

这个月的实际运输成本是$21,000。为了绩效衡量的需要,恰当的月度运输成本的弹性预算是()。

以下哪一等式代表的是数据处理部门的完整往复成本?()

以下哪一等式代表的是数据处理部门的完整往复成本?()