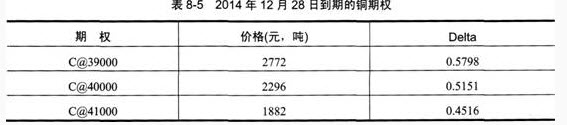

假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。

某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

据此回答。

第1题,共2个问题

(单选题)如果选择C@40000这个行权价进行对冲,买入数量应为()手。

A:5592

B:4356

C:4903

D:3550

第2题,共2个问题

(单选题)上题中的对冲方案也存在不足之处,则下列方案中最可行的是()。

A:C@40000合约对冲2200元Delta、C@41000合约对冲325.5元Delta

B:C@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

C:C@39000合约对冲2525.5元Delta

D:C@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元