自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:银行风险与监管国际证书(ICBRR)

某个银行作为利率掉期的卖方,支付给其国内客户(人民币贷款客户)欧洲市场30年期的国债利率,交换2年期欧洲市场国债利率。同时,该银行最为利率掉期的买方,收到某美国华尔街商业银行支付的欧洲30年期国债利率,支付2年期欧洲市场国债利率。银行向国内客户收取了100万手续费收入。问该银行在交易方面实施了什么策略?该银行的净仓位的风险情况如何?()

A:匹配账户策略;基本没有什么剩余风险

B:匹配账户策略;基本没有什么市场风险,但存在信用风险

C:做市商策略;基本没有什么市场风险,但存在信用风险

D:做市商策略;基本没有什么剩余风险

KPI被称为什么?()

A:关键业绩指标

B:关键控制指标

C:关键资本指标

D:关键风险指标

巴塞尔新资本协议对操作风险的定义为:由于不健全或失败的内部程序导致损失的风险。如果按照这个定义,则在计量操作风险资本时,会导致如下哪个选项?()

A:低估资本

B:高估资本

C:无法确定低估还是高估

衡量操作风险资本计提的方法

不包括

:()

A:基本指标法

B:高级指标法

C:高级计量法

D:标准法

在快速定价时期,持有空头收息头寸的结果是()。

A:利率下降时,银行获利更多

B:利率上升时,银行获利更多

C:利率下降不影响银行的利息收入

D:利率上升时不影响银行利息收入

银行今天有一笔美元放款到期,银行预期美元相对于人民币将会贬值,为了对冲美元收款的汇率风险,银行应该进行一项:()。

A:收人民币付美元的远期外汇交易

B:收美元付人民币的远期外汇交易

C:收人民币付美元的即期外汇交易

D:收美元付人民币的即期外汇交易

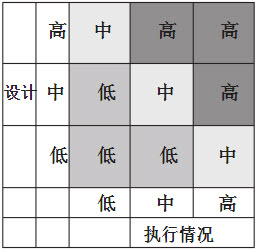

根据下面控制有效性的打分,如果设计很差但执行中等,整体的控制为哪项?()

A:高

B:中

C:低

BASEL II之实施应该按照哪一个国家的法律与监管规定:()。

A:巴塞尔委员会

B:美国

C:东道国

D:本国

估算公司、主权和银行暴露的LGD,必须有至少多少年的相关数据?()

A:3年

B:5年

C:7年

D:9年

不活跃于从事期权交易的银行,期权合约若透过Delta+法来估计银行应该计提的风险资本时,应该纳入的期权合约风险

不包括

:()。

A:Delta风险

B:Gamma风险

C:Theta风险

D:Vega风险

允许银行自行估算抵押品估值折扣的方法是?()

A:简单法

B:高级计量法

C:综合法

D:高级综合法

以下哪一个度量指标指出了在信用资产组合的预期损失和非预期损失之间的差值?()

A:信用风险价值

B:违约概率

C:违约损失率

D:修正久期

无论采取IRB初级法或IRB高级法,银行对风险因子进行了至少多少年的估算?()

A:3年

B:5年

C:7年

D:9年

操作风险和信用风险之间存在着什么关系?()

A:相互独立

B:相互排斥

C:相互关联

D:没有关系

根据下表信息, 3-6个月到期时段之累积错配等于: ()。

A:0.5

B:-0.5

C:3.5

D:-3.5

银行将哪类事件的损失视为经营成本:()。

A:低频率/低影响

B:高频率/低影响

C:低频率/高影响

D:高频率/高影响

除了要符合一般的条件外,希望采取内部模型法的银行还需要符合一系列的定性标准和定量标准。定性中的返回检测就是把()。

A:银行VaR模型的逐日风险和实际发生损益进行比较;以超出天数判断置信度一致与否

B:银行VaR模型的逐周风险和实际发生损益进行比较;以超出例外数判断置信度一致与否

C:银行VaR模型的逐日风险和实际发生损益进行比较;以相差金额的平均数判断置信度一致与否

D:银行VaR模型的逐日风险和实际发生损益进行比较;以相差金额的标准差判断置信度一致与否

BASEL Ⅱ协议的支柱1覆盖的信用风险包括哪几种计量方法?() Ⅰ标准法 Ⅱ基本指标法 Ⅲ内部模型法 Ⅳ高级计量法 Ⅴ初级内部评级法 Ⅵ高级内部评级法 Ⅶ基本Model法

A:Ⅰ、Ⅱ、Ⅲ

B:Ⅰ、Ⅴ、Ⅵ

C:Ⅰ、Ⅲ

D:Ⅰ、Ⅳ、Ⅶ

在设计形成肥尾估计时,情景分析的描述下面正确是哪项?()

A:需要确定应该采取的重大风险减缓活动来降低已识别的风险

B:可以确定控制措施,也可以不确定

C:不用确定控制措施,这属于风险缓释流程

D:不用确定控制措施,这属于风险识别流程

与利率相关的收益率曲线主要有几类?()

A:8

B:6

C:4

D:2

在IRB初级法中,银行估计信用风险模型的相关规范

不包括

下列哪一项?()

A:银行需估算借款人的PD

B:银行需估算LGD

C:银行必须使用至少5年的相关数据对PD进行验证

D:其它风险因子由监管机构提供

为了控制操作风险,某个银行在开发自己的操作风险内部计量模型和相应的管理框架中,专门定义了公司客户和个人客户接洽过程必须全面记录会面的过程,并形成对于客户资料的记录和归档。这在巴塞尔新资本协议规定的对于操作风险事件类型分类中,属于哪个具体的大类?()

A:实体资产损坏

B:客户、产品和业务操作

C:业务中断和系统失败

D:执行、交割及流程管理

下面哪个因素最可能造成全球资产配置的风险分散化效应的降低?()

A:自然灾害的发生

B:东南亚新兴市场的金融危机

C:经济全球化和金融创新

D:某些国家的政治不稳定

信用违约互换的定价不是以下哪种变量的函数?()

A:违约概率

B:久期

C:违约损失率

D:市场利差

A银行的一位顾客,张三,摔倒在银行的大理石地板上,并受重伤。随后,他从A银行获得了5万美元的人身伤害赔偿。A银行的损失数据库应该对这一事件进行怎样的分类?()

A:这个事件将被认定为“雇用行为和工作场所安全”

B:这个事件将被认定为“业务中断和系统故障”

C:这个事件将被定为“法律风险”

D:此事件将不被定为操作风险事件

从企业经营角度来看,下面哪项正确?()

A:完善的操作风险管控措施,可以把操作风险下降到零

B:再好的管控措施也无法完全消除操作风险,操作风险是经营所固有的

C:操作风险管理无须落成文字,只需要严格实施就可以了

D:操作风险会影响到多有缓解,包括企业战略制定

银行的盯市过程通常每隔多少时间进行?()

A:1小时

B:1天

C:1周

D:1旬

公司信用评级和主权信用评级相比,哪个更加复杂?()

A:公司信用评级

B:主权信用评级

C:难度相同

D:无法比较

组合由两个信贷资产组成,风险暴露都是1000万美元,违约概率分别为20%和10%,预期损失分别为100万和50万,则整个组合的预期损失为多少?()

A:150万

B:小于150万

C:大于150万

D:无法确定

针对三级资本,下面正确的是()。

A:BASEL协议没有对三级资本作出任何的规定

B:三级资本只对银行市场风险资产对应的资本有效

C:三级资本可以部分用于信用风险

D:三级资本的使用和范围由各个银行自己确定

首页

<上一页

20

21

22

23

24

下一页>

尾页