自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

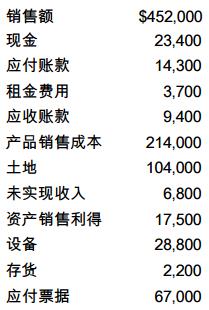

Blue Fox Industries 公司今年年底的账户余额如下所示。

资产负债表上报告的流动资产总额是多少?()

A:$35,000

B:$39,900

C:$59,300

D:$63,800

作业成本法(ABC)可以消除成本扭曲。这是因为ABC()。

A:使用与执行的作业有因果关系的成本动因

B:建立多个成本池

C:消除产品波动

D:确认不同部门间的相互作用

Wilcox公司有两个辅助部门,信息系统部和人事部;两个制造部门,机加工部和组装部。辅助部门向生产部门提供服务,但是它们相互也提供服务。公司经研究发现,人事部提供服务的数量远远多于信息系统部。若公司采用直接分配法分配辅助部门成本,则下面哪一种情形将会发生?()

A:人事部的部分成本将会分配至信息系统部

B:制造部的部门成本将会分配至信息系统部

C:信息系统部的部分成本将会分配至组装部

D:组装部的部分成本将会分配至机加工部

以下哪项最应该算作利润中心?()

A:一家大型消费品公司的信息技术部

B:一家大型玩具公司

C:一家小型定制机械修理厂的生产部门

D:一家当地大型汽车代理商的新车销售部门

某公司的管理层正试图通过分析不同类型的产品功能与产品总成本之间的取舍,来降低产品X的成本。该公司正在使用哪种成本削减战略?()

A:全面质量管理

B:作业成本法

C:持续改善

D:价值工程

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告 总生产成本是$2,500,000 产品生产成本是$2,425,000 分摊的工厂间接费用占总生产成本的30% 工厂间接费用按直接人工成本的80%分摊给 1月1日的在制品存货是12月31日的在制品存货的75% 12月31日Farber公司在制品的持有价值是多少()

A: $300,000

B: $225,000

C: $100,000

D: $75,000

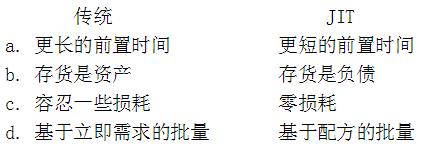

比较JIT系统和传统系统,以下哪项是

不正确

的?()

A:a

B:b

C:c

D:d

采用JIT采购系统的公司经常经历:()

A:供应商的数量减少。

B:供应商的送货次数减少。

C:当货物送到时,更需要检查货物。

D:更不需求与供应商的计算机化的定单进入系统进行连接。

以下哪项是线性规划的目的?()

A:线性规划帮助会计师确定哪种会计方法可以使应纳税利润最小化

B:线性规划帮助管理者制定决策。这个决策是关于在有某种资源有约束的情况下使利润最大化或成本最小化

C:线性规划旨在通过衡量一个生产线上的时间序列的影响来改善生产力

D:线性规划帮助会计师确定哪种会计方法可以显示最高的利润

Carson公司只生产一种产品,并且基于以下信息编制明年的预算。 单位产品售价 $ 100 单位变动成本 75 固定成本 250,000 有效税率 35% 如果Carson明年想要获得$1,300,000的净利润,那么它必须销售 ()

A:90,000个

B:80,000个

C:62,000个

D:70,200个

在不确定条件下做决策,期望价值指的是()

A: 一个被提议行动的可能结果

B: 选项行动的现值

C: 一个被提议行动的结果的可能性

D: 一个行动的可能结果的加权平均

以下哪项不是价值链分析的一个阶段()

A: 识别可以降低成本的作业

B: 识别可以产生额外顾客价值的方法

C: 识别改善产品成本效率的途径

D: 识别企业的竞争优势

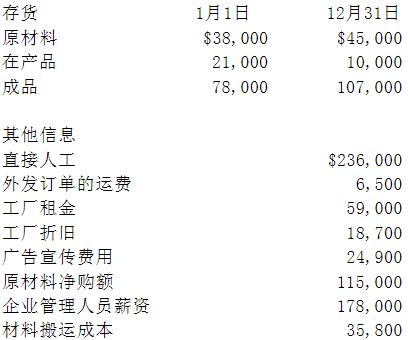

以下信息摘自一家制造企业去年的会计记录。

根据以上信息,该公司制成品成本和销货成本分别为()

A:$460,500和$489,500

B:$468,500和$439,500

C:$468,500和$470,900

D:$646,500和$617,500

以下哪项正确地,从最一般到最具体地分解了预算?()

A:经营,销售,生产,间接费用

B:经营,生产,销售,间接费用

C:生产,经营,间接费用,销售

D:经营,销售,间接费用,生产

固有风险是()。

A:内部审计不能发现控制没有被遵守的事件的风险

B:控制没有被遵守的风险

C:交易本身经历的风险,不管内部控制是什么

D:衡量一个企业内部控制效果的风险

采用一种预算编制流程,它从分析当前的实际着手寻找改进空间,然后以改进的业务或者流程为基础编制预算,从而使得预算数字低于前期。公司想以更低的成本制造产品和提供服务。预算数字的减少是因为作业效率和质量提高的结果,而不是因为主观上随意削减。上述的这种预算流程被称为()

A:作业预算

B:持续改进预算/改善预算

C:标准成本预算

D:零基预算

回归方程是Y=a+bX。以下哪项是正确的?()

A:a是当X=0时Y的值

B:X是应变量

C:b是当X=0时Y的值

D:b是每个单位的固定成本

Trumbull公司预算的7月份的赊账销售数量是$120,000,8月份的是$211,000。9月份的是$198,000。收款经验显示60%的预算销售在销售月份后的第1个月被收回,36%将在第2个月被收回,4%是收不回来的。9月份从应收款中收回的现金是多少()

A: $169,800

B: $147,960

C: $197,880

D: $194,760

一个公司的装配车间经理想要估计车间成本的变动和固定部分。为了做这件事,他收集了过去24个月的总成本和产量。为了估计总成本的变动和固定部分,他应该采用 ()

A: 回归分析

B: 博弈理论

C: 敏感性分析

D: 排队理论

ABC公司每月有固定成本$300,000。每月的总产出是150,000个。生产线工人的最低工资是每小时$5.85。总变动成本是每月$275,000。如果变动成本增加到美院$350,000,生产产出增加到每月250,000。增加产量的边际成本是多少?()

A:$3.83的边际成本

B:$1.40的边际成本

C:$0.75的边际成本

D:$1.83的边际成本

Janet Jones是All Purpose加热器公司的分析师。她计划使用蒙特卡罗(Monte Carlo)实验来模拟 All Purpose加热器的每天需求量。对加热器的每天需求的概率分布,以及分配给每个结果的随机数字间隔如下图所示:

Jones从随机数字表中得到以下一组随即两位数数字09,24,03,32,23,59,95,34,46,51基于以上信息,加热器每天需求量的估计值是多少?()

A:2.0

B:2.5

C:2.7

D:3.0

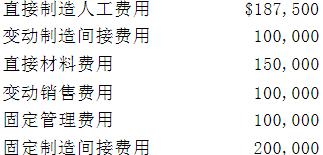

去年,某公司的销量为75,000件,产量为100,000件。该年的其他信息显示如下。

假定没有期初存货,按照吸收成本法期末成品存货的总价值是多少?()

A:$159,375。

B:$184,375。

C:$209,375。

D:$279,175。

以下信息摘自一家制造企业去年的会计记录。

根据以上信息,该公司制成品成本和销货成本分别为()

A:$460,500和$489,500。

B:$468,500和$439,500。

C:$468,500和$470,900。

D:$646,500和$617,500。

当采用弹性预算时,变动制造费用开支差异,是以下哪一项的两个数字之间的差额?()

A:实际发生的变动制造费用和之前确定的预算额之间的差额

B:之前确定的预算额和实际投入工时乘以预算费率所得之积之间的差额

C:分配到在产品数额和实际发生的变动制造费用之间的差额

D:实际发生的变动制造费用和实际投入工时乘以预算费率所得之积之间的差额

Timely公司是一家表面贴装芯片(SMC)的生产商。当他要设定客户服务部门平均电话等待时间的标杆时,以下哪项是最佳的选择?()

A:SMC整个行业的平均电话等待时间

B:一个顾问在跟踪发现了Timely公司内最好的电话等待时间后设定了一个最短的电话等待时间

C:一个客户服务最好的计算机生产商的平均电话等待时间

D:通过减少Timely公司内当前平均电话等待时间来设定一个内部标杆

Alton Machine 公司制立了一项战略计划,旨在通过成为低成本供应商来提高市场份额,进而提高营业收益。假定市场总规模保持不变,那么根据以下信息,Alton 公司是否实现了既定的目标?()

A:已实现,因为Alton公司降低了成本并提高了营业收益

B:未实现,因为Alton公司并未降低营销和管理成本

C:已实现,因为报表显示销货成本已降低

D:未实现,因为数据显示Alton公司并未提高市场份额

以下哪种方法可以比较高收益投资,并让价值描绘在频率分布图上?()

A:敏感性分析

B:线性规划

C:回归分析

D:模拟

预算过程中计划日程表是()

A: 预算所覆盖的日期

B: 预算制定和调整的活动的安排

C: 年度预算和长期计划所覆盖的期间

D: 年度预算期内的月度销售预测

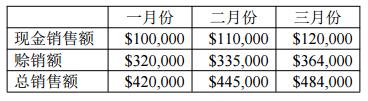

OneCo公司前三个月经营的销售业绩如下。

OneCo公司发现它从赊购客户处收回现金的情况如下。

那么,OneCo公司在三月份收到的现金额是多少?()

A:$329,480

B:$449,480

C:$466,532

D:$484,000

奥斯陆科技公司是一家生产车用机器的公司,它的大部分业务来自位于临近地区三个汽车制造商。在一次制定新战略的董事会会议上,一名董事会成员对相关的情况表示关注:即由于公司只有少数买家,买方的讨价还价能力是非常高的。作为该公司的董事会成员,你要说明什么能使得你的同事相信买方议价能力并不会威胁到公司的业务?()

A:三家购买奥斯陆产品的公司中,两家公司的拥有者以前是奥斯陆的高管

B:买家知道他们的业务对奥斯陆的生存至关重要

C:奥斯陆产品装配非常昂贵,只有公司制造的零件可以用在它的机器上

D:其他制造商提供的产品类似于奥斯陆的产品

首页

<上一页

20

21

22

23

24

下一页>

尾页

资产负债表上报告的流动资产总额是多少?()

资产负债表上报告的流动资产总额是多少?()

根据以上信息,该公司制成品成本和销货成本分别为()

根据以上信息,该公司制成品成本和销货成本分别为() Jones从随机数字表中得到以下一组随即两位数数字09,24,03,32,23,59,95,34,46,51基于以上信息,加热器每天需求量的估计值是多少?()

Jones从随机数字表中得到以下一组随即两位数数字09,24,03,32,23,59,95,34,46,51基于以上信息,加热器每天需求量的估计值是多少?() 假定没有期初存货,按照吸收成本法期末成品存货的总价值是多少?()

假定没有期初存货,按照吸收成本法期末成品存货的总价值是多少?() 根据以上信息,该公司制成品成本和销货成本分别为()

根据以上信息,该公司制成品成本和销货成本分别为()

OneCo公司发现它从赊购客户处收回现金的情况如下。

OneCo公司发现它从赊购客户处收回现金的情况如下。  那么,OneCo公司在三月份收到的现金额是多少?()

那么,OneCo公司在三月份收到的现金额是多少?()