甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

第一步骤耗用的原材料在生产开工时一次投人,各个生产步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程均为本步骤的50%。

2017年6月的成本核算资料如下:

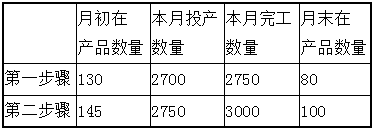

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:

第1题,共2个问题

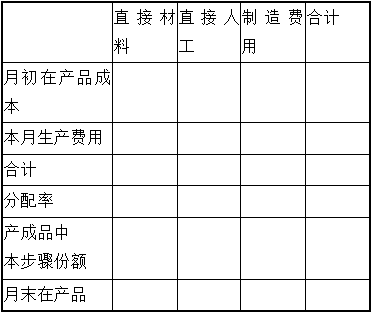

(简答题)编制第一、二步骤成本计算单(不用列出计算过程) 第一步骤成本计算单 2017年6月单位:元  第二步骤成本计算单 2017年6月单位:元

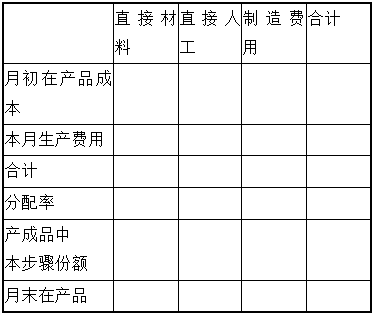

第二步骤成本计算单 2017年6月单位:元

第2题,共2个问题

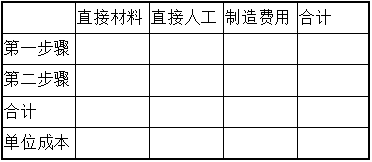

(简答题)编制产成品成本汇总计算表(不用列出计算过程,结果保留两位小数) 产成品成本汇总计算表 2017年6月 单位:元

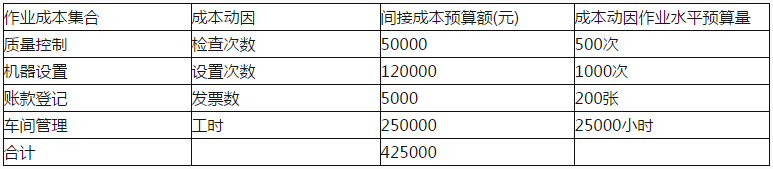

(1)甲公司运用分批法计算产品成本,2017年6月1日,该公司接到一客户1000台A产品的订单,订单生产标准要求为:

(1)甲公司运用分批法计算产品成本,2017年6月1日,该公司接到一客户1000台A产品的订单,订单生产标准要求为:  (2)2017年6月23日,为该客户加工的甲产品全部完工,根据本月的材料分配表,该批产品所耗费的直接材料的实际成本200000元。 要求:在作业成本法下,该客户1000台A产品应分配的作业成本是多少,1000台A产品成本是多少?

(2)2017年6月23日,为该客户加工的甲产品全部完工,根据本月的材料分配表,该批产品所耗费的直接材料的实际成本200000元。 要求:在作业成本法下,该客户1000台A产品应分配的作业成本是多少,1000台A产品成本是多少?