自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:期货投资分析

1992年,莫斯科商品交易所(MCE)推出了俄罗斯历史上第一份()期货合约,由此也标志着俄罗斯外汇期货市场的起步。

A:欧元兑卢比

B:美元兑卢比

C:人民币兑卢比

D:日元兑卢比

阿尔法策略的实现原理包括()。

A:寻找一个具有高额、稳定积极收益的投资组合

B:用股票组合复制标的指数

C:卖出相对应的股指期货合约

D:买入相对应的股指期货合约

利率封顶期权(Interest Rate Cap)的买方相当于()。

A:卖出对应债券价格的看涨期权

B:买入对应债券价格的看涨期权

C:卖出对应债券价格的看跌期权

D:买入对应债券价格的看跌期权

下列关于Delta对冲策略的说法正确的有()。

A:投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险

B:如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C:投资者不必依据市场变化调整对冲头寸

D:当标的资产价格大幅度波动时,Delta值也随之变化

政策对股市的影响表现在哪些方面?

影响股指期货价格的宏观经济因素主要是()。

A:通货膨胀

B:价格趋势

C:利率和汇率变动

D:政策因素

从支出的角度,国内生产总值由()组成。

A:消费

B:投资

C:政府购买

D:净出口

对回归模型存在异方差问题的处理方法有()。

A:增加样本容量

B:减少样本容量

C:加权最小二乘法

D:改变模型的数学形式

期权市场流动性具有分散和不平衡的特征,做市商制度对于促进期权市场健康发展具有重要作用。以下说法正确的是()。

A:做市商是提供期权市场流动性的重要手段

B:做市商制度有助于期权市场价格稳定

C:做市商制度有助于提升期权市场效率

D:做市商制度有利于投资者理性参与交易

下列期权中,属于实值期权的是()。

A:行权价为300,标的资产市场价格为350的看涨期权

B:行权价为350,标的资产市场价格为300的看涨期权

C:行权价为300,标的资产市场价格为350的看跌期权

D:行权价为300,标的资产市场价格为300的看涨期权

从理论上讲,看涨期权的价格不会超过()。

A:标的资产价格

B:执行价格

C:相同执行价格和到期时间的看跌期权

D:内在价值

国债期货中,隐含回购利率越高的债券,其净基差一般()。

A:越小

B:越大

C:无关

D:等于0

以涨跌停板价格申报的指令,按照()原则撮合成交。

A:价格优先、时间优先

B:平仓优先、时间优先

C:时间优先、平仓优先

D:价格优先、平仓优先

沪深300股指货的交割结算价是依据()确定的。

A:最后交易日沪深300指数最后两个小时的算术平均价

B:最后交易日最后5分钟期货交易价格的加权平均价

C:从上市至最后交易日的所有期货价格的加权平均价

D:最后交易日的收盘价

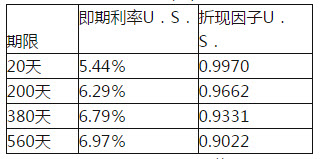

根据下面资料,回答问题 某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。 等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。 表2—8利率期限结构表(二)

此题中该投资者持有的互换合约的价值是()万美元。

A:1.0462

B:2.4300

C:1.0219

D:2.0681

流通中的现金和各单位在银行的活期存款之和被称作()。

A:狭义货币供应量M1

B:广义货币供应量M1

C:狭义货币供应量M0

D:广义货币供应量M2

下面关于利率互换说法错误的是()。

A:利率互换是指双方约定在未来的一定期限内,对约定的名义本金按照不同的计息方法定期交换利息的一种场外交易的金融合约

B:一般来说,利率互换合约交换的只是不同特征的利息

C:利率互换合约交换不涉及本金的互换

D:在大多数利率互换中,合约一方支付的利息是基于浮动利率进行计算的,则另一方支付的利息也是基于浮动利率计算的

价格指数是反映一定时期内商品价格水平变动情况的统计指标,主要包括()。

A:核心CPI和核心PPI

B:消费者价格指数

C:生产者价格指数

D:失业率数据

指数货币期权票据(ICON)中可能包括()的特征。

A:互换

B:期货

C:期权

D:远期

在建立多元线性回归模型时不要试图引入太多的自变量,除非确实有必要。

国内生产总值从产品形态看,它是所有常住居民在一定时期内生产的全部货物和服务价值超过同期中间投入的全部非固定资产货物和服务价值的差额。()

一般来说,实值期权的Rh0值>平值期权的Rho值>虚值期权的Rho值。

影响农产品进口成本的因素有哪些?举例说明。

投资者认为未来X股票价格将下跌,但并不持有该股票。那么以下交易策略恰当的为()。

A:买入看涨期权

B:卖出看涨期权

C:卖出看跌期权

D:备兑开仓

利用股指期货可以回避的风险是()。

A:系统性风险

B:非系统性风险

C:生产性风险

D:非生产性风险

技术性交易策略主要有哪些?

对期货价格进行模型预测的基础是要选择影响期货价格变化的因素。

有关经济主体通过借款、即期外汇交易和投资的程序,争取消除外汇风险的风险管理办法是()。

A:提前错后法

B:配对管理法

C:BSI法

D:LSI法

期货公司的研究分析报告必须载明或者注明的事项有:期货公司名称及其业务资格、制作日期、相关信息资料的来源、研究分析意见的局限性与使用者风险提示。()

参照国际市场经验,可利用的外汇衍生品包含()等。

A:外汇远期

B:外汇期货

C:外汇期权

D:国债期货

首页

<上一页

15

16

17

18

19

下一页>

尾页

此题中该投资者持有的互换合约的价值是()万美元。

此题中该投资者持有的互换合约的价值是()万美元。