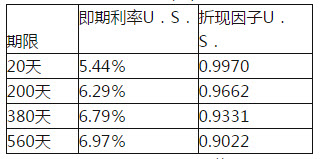

根据下面资料,回答问题 某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。 等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。 表2—8利率期限结构表(二)

此题中该投资者持有的互换合约的价值是()万美元。

此题中该投资者持有的互换合约的价值是()万美元。A:1.0462

B:2.4300

C:1.0219

D:2.0681

出自:期货投资分析

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新)