自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

下列哪项组织执行的功能违反了内部控制?()

A:一取信的职员将收到的支票与随支付而来的原文件对比,或者确认,或者注释支付的金额,然后每天向出纳递交支票(和一系列现金收据一起)以储蓄

B:在周末,出纳为本周收到的全部现金收据准备存单

C:一取信的职员将收到的支票与随支付而来的原文件对比,或者确认,或者注释支付的金额,然后每天将随支付而来的原文件(和一系列现金收据一起)记录到应收账款,以张贴到明细分类账

D:总账部门比较从出纳收到的为可用于未清科目的现金编制的简要会计分录,以及应收账款部门张贴到明细分类账的分批总数

某公司的信息系统采用的密码矩阵使用户仅拥有履行该用户的职责所需的权限。这种控制措施可被称作是一种()

A:访问控制。

B:数据验证控制。

C:应用程序控制。

D:数据采集控制。

Richter公司某个月发生了不利的材料数量差异,请问下面哪一项最不可能是造成这一差异的原因?()

A:直接从事生产的员工缺乏技能培训

B:从事运输员工的业绩不良

C:工艺流程或产品设计不良

D:材料质量低劣

IMA职业行为道德声明的正直标准声明每个会员有责任()。

A:披露所有相关信息,如果可以合理预期这些信息会影响一个用户理解这些信息

B:通过持续地发展知识和技能来维持恰当水平的专业技能

C:杜绝将保密信息用于不道德或非法的牟利

D:提供准确的决策支持信息和建议

有一种预算方法要求经理去证实每一期预算总体情况的合理性。这种预算是()。

A:绩效预算

B:零基预算

C:项目预算

D:增量预算

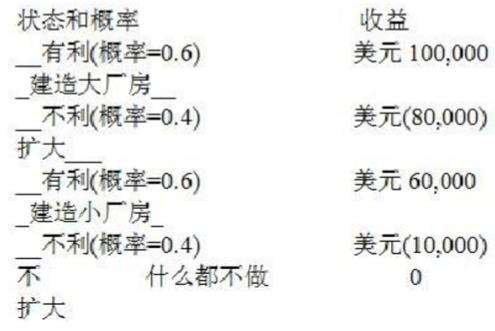

Larry Clement正在考虑增加一条新生产线,会涉及建造一新厂房。可以选择建造大厂房、建造小厂房或不增加新生产线。Clement已经确定了市场有利、需求高的概率为60%,市场不利、需求低的概率为40%。Clement已经编制了如下所示的决策树和在不同状态下的支出。

应向Clement建议下列哪项?()

A:建造大厂房,期望收益是$28,000

B:建造小厂房,期望收益是$32,000

C:建造小厂房,期望收益是$40,000

D:不扩建,期望收益$0

一个企业要在资源消耗和产出之间建立清晰的联系,并感到有个流程用机器小时衡量最好,而另一个流程用设置次数衡量最好。以下哪种系统给予这种选择?()

A:作业为基础的预算

B:弹性预算

C:改善预算

D:滚动预算

财产税是()。

A:酌量性间接成本

B:承诺性直接成本

C:酌量性直接成本

D:承诺性间接成本

Cotton公司有两个服务部门和三个经营部门。在把服务部门的成本向经营部门分配的过程中,三种方法(直接分配法、顺序分配法和交叉分配法)中哪些方法将会使得无论服务部门之间成本分配的顺序如何,分到每一经营部门的服务部门成本都不会发生改变?()

A:只有顺序分配法和交叉分配法

B:只有直接分配法和顺序分配法

C:只有直接分配法

D:只有直接分配法和交叉分配法

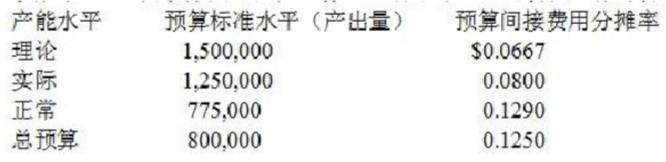

Nash玻璃公司每月有$100,000固定生产间接费用。这个公司对内部和外部的财务报告都采用吸收成本法。4月份采用不同产出数量的标准水平,计算用于成本分摊的预算生产间接费用分摊率。

4月份的实际产出量是800,000个玻璃器皿。当Nash玻璃公司分摊固定成本时,管理层要选用一个产能水平作为标准和产量。以下哪项不适合作为产能水平?()

A:理论产能

B:正常产能

C:预计年度产能

D:总预算产能

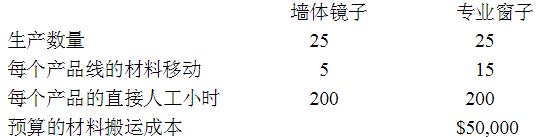

Zeta公司正在准备年度预算。财务总监在分析单个产品的盈利能力时,他估计间接费用的金额应该根据以下的信息来分摊给单个的产品线:

使用作业成本法(ABC),分摊给一个单位的墙上镜子的材料搬运费是()

A:$1,000

B:$500

C:$1,500

D:$2,500

完全信息的期望价值是()

A: 与确定条件下的期望价值相同

B: 每个行动的最好事件的收益(损失)乘以每个事件发生的概率的总和

C: 确定条件下期望收益于期望机会损失的差异

D: 确定条件下的期望收益与不确定条件下的最好选项之间的差异

以下哪一个群体最可能导致预算松弛?()

A:董事会

B:最高管理层

C:预算委员会

D:中低层经理

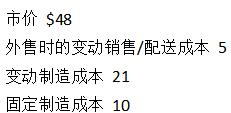

Manhattan公司有几个分部,它们是作为分权化的利润中心运营的。UT-371电路板在市场上很受欢迎,可以用在很多电子产品上。目前公司的制造分部拥有该电路板5,000件的过剩产能。关于此电路板资料见下:

公司的电子装配分部想要采购4,500件该种电路板,可以从内部购买,或者从市场上以$46的价格购得类似的产品。装配分部的管理层认为既然两个分部都隶属于同一家公司,觉得如果从内部购买,在价格上会有一定的妥协。为了Manhattan公司整体利益最大化,请问从制造分部转移到装配分部的电路板的最低价格应该是多少?()

A:$26

B:$21

C:$31

D:$46

审计风险有三部分组成:固有风险、控制风险和检查风险。固有风险是()。

A:审计师可能无意地没有在有虚假陈述的财务报告上恰当地表达意见的风险

B:假设在没有相关的内部控制结构、政策和流程时,出现重大虚假陈述的可能性

C:出现在声明中的重大虚假陈述没有被公司的内部控制结构、政策和流程及时地预防或检测的风险

D:审计师没有检查出声明中存在的重大虚假陈述的风险

假设一个企业的偿债水平非常接近于行业平均水平。在考虑一个企业的偿债能力时,以下哪项比率的增加一般被认为是一个好的信号?()

A:财务杠杆指数

B:负债权益比率

C:流动比率

D:利息保障系数

灾难恢复计划的目标是()。

A:在严重衰退期间防止损失

B:建立在遇到灾难时需要从大楼中撤离所要遵循的流程

C:在导致不能使用设施或数据中心的紧急情况下,使业务能继续进行

D:提供一个在发生工会罢工而无数据和处理系统地操作时的计划

人们主要靠下面哪一项来区分联产品和副产品?()

A:市场价值

B:历史成本

C:主要成本

D:残值

审计师在决定每个循环需要搜集多少信息中,以下哪项不是被审计师普遍使用的审计风险模型的组成部分()。

A:约定风险

B:计划的检查风险

C:固有风险

D:控制风险

产品的短缺表示供给不足。需求不变,价格上涨。1、以下哪种投资方法忽略了钱的时间价值?()

A:内部回报率

B:回收期法

C:净现值

D:获利指数

在组织内部能力分析中,需要评估下列哪个因素?()

A:资源

B:出口

C:利益相关者需求

D:会计实务

以下哪项最好地描述了材料需求计划(MRP)?()

A:用于确定最佳存货水平的数量和时间安排

B:一种用于预测存货订单数量的软件,而存货受变动的和持续的需求的影响

C:一种用于预测材料采购计划的软件,而这个计划受变动的和持续的需求的影响

D:用于根据最终产品的需求,确定存货数量与时间安排

一个企业的总资产是$10,000,000,总负债是$4,000,000,流动资产是$2,800,000($600,000的现金, $1,000,000的有价证券,$700,000的存货,$500,000的应收款),流动负债是900,000 ($400,000的应付款,500,000的应付票据),权益是$6,000,000。它的经营现金是$1,500,000。这个企业的现金流比例是多少?()

A:1.5

B:3

C:1.67

D:3.75

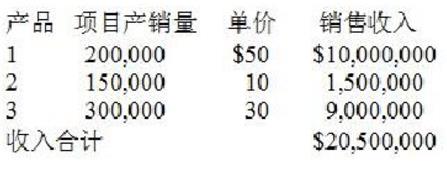

Netco公司下一年度的销售预算如下:

产品1和产品3是同一种产品的不同规格。产品2是产品1的互补品。过去的经验表明产品1和产品2之间的销量关系保持相当稳定。Netco正在考虑来年对产品1加价10%,但这会导致其销量下降20%,同时产品3的销量增加5%。如果Netco对产品1加价10%,则总销售收入将会下降多少?()

A:$1,050,000

B:$850,000

C:$750,000

D:$550,000

某公司安装了新设备,使用寿命为4年,且无残值。新设备的成本为$600,000,每年可以节省的税前现金为$150,000。在采购新设备时,旧设备的账面价值为$50,000,剩余使用寿命为2年,售价$20,000。该公司采用直线折旧法,实际所得税税率为40%。第二年的相关税后现金流为()

A:$150,000

B:$140,000

C:$110,000

D:$90,000

某公司月初有10,000件完工率为60%的在产品存货。当月,该公司转移了120,000件产品至成品存货。当月月末有20,000件完工率为20%的在产品存货。该月的约当产量件数等于()

A:130,000

B:128,000

C:122,000

D:118,000

某公司设有四个地区分部。该公司的财务业绩摘要如下所示。

哪个分部的投资回报率最高?()

A:北分部

B:东分部

C:南分部

D:西分部

下面哪一项最准确地表明了在新的企业风险管理计划中风险要素实施的顺序?()

A:控制风险、设定风险管理战略和目标、监控风险

B:沟通和监控风险、识别风险、处理风险

C:评估风险、控制风险、处理风险

D:设定风险管理战略和目标、识别风险、评估风险

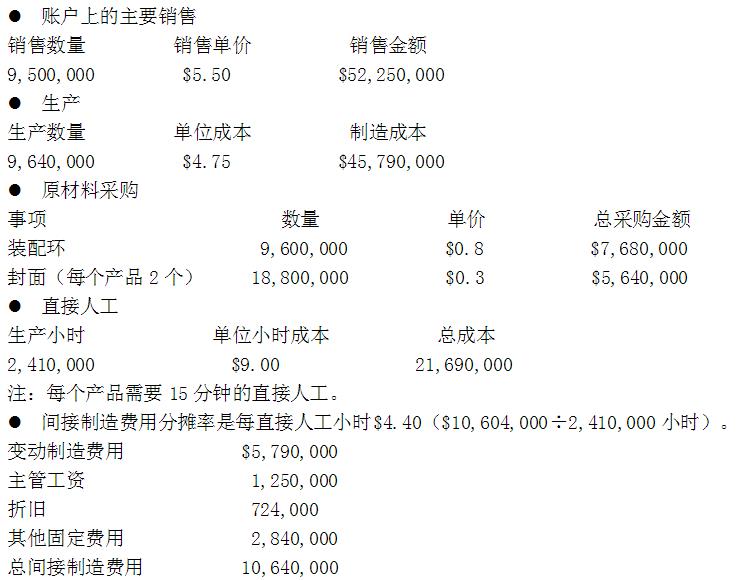

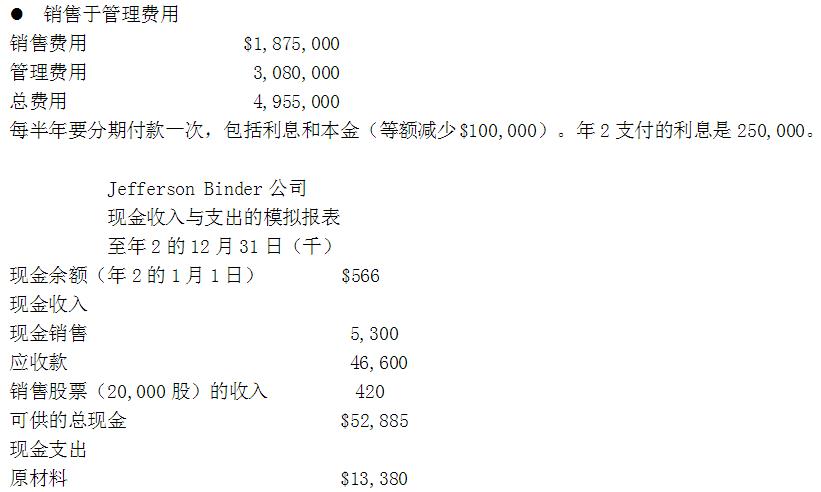

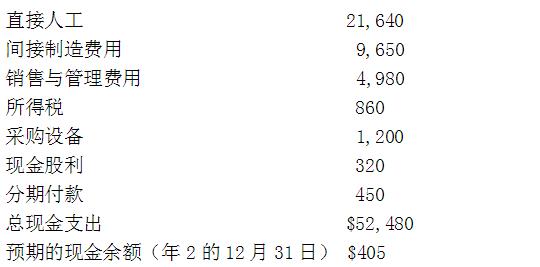

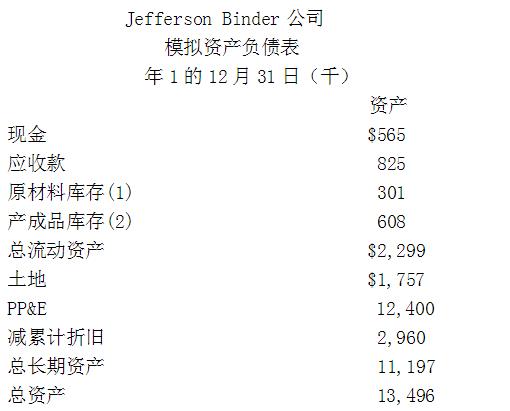

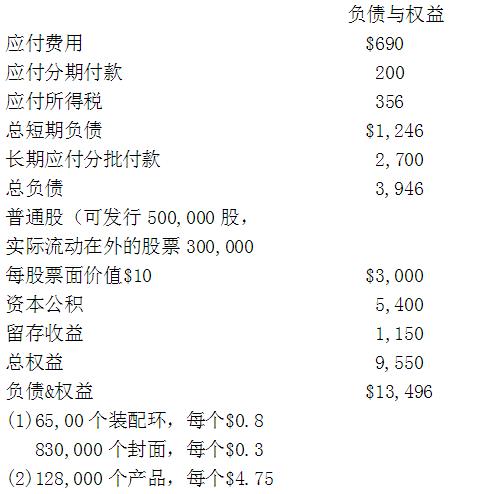

Jefferson Binder公司生产笔记本。他的年度全面预算以模拟财务报告而结束。所有的预算安排都已经在年2的12月底完成,从中选取的数据如下所示。还有就是年2 的12月份结束的模拟财务报表的现金收入与支出。为了简化预算过程,Jefferson将原材料、直接人工、制造费用(除了折旧)、销售和管理费用等都归集在一个称为应付费用的账户中。公司的所得税率是40%。所得税费用归类为当前应付所得税

Jefferson在年2的12月31日的应收款余额是()

A: $350,000

B: $405,000

C: $825,000

D: $1.175,000

如果一个组织遵循一个以下包容性的战略规划过程,以下哪项活动最不可能发生?()

A:目标一致与接受

B:持续改进

C:官僚的目标

D:组织学习

首页

<上一页

13

14

15

16

17

下一页>

尾页

应向Clement建议下列哪项?()

应向Clement建议下列哪项?() 4月份的实际产出量是800,000个玻璃器皿。当Nash玻璃公司分摊固定成本时,管理层要选用一个产能水平作为标准和产量。以下哪项不适合作为产能水平?()

4月份的实际产出量是800,000个玻璃器皿。当Nash玻璃公司分摊固定成本时,管理层要选用一个产能水平作为标准和产量。以下哪项不适合作为产能水平?() 使用作业成本法(ABC),分摊给一个单位的墙上镜子的材料搬运费是()

使用作业成本法(ABC),分摊给一个单位的墙上镜子的材料搬运费是() 公司的电子装配分部想要采购4,500件该种电路板,可以从内部购买,或者从市场上以$46的价格购得类似的产品。装配分部的管理层认为既然两个分部都隶属于同一家公司,觉得如果从内部购买,在价格上会有一定的妥协。为了Manhattan公司整体利益最大化,请问从制造分部转移到装配分部的电路板的最低价格应该是多少?()

公司的电子装配分部想要采购4,500件该种电路板,可以从内部购买,或者从市场上以$46的价格购得类似的产品。装配分部的管理层认为既然两个分部都隶属于同一家公司,觉得如果从内部购买,在价格上会有一定的妥协。为了Manhattan公司整体利益最大化,请问从制造分部转移到装配分部的电路板的最低价格应该是多少?() 产品1和产品3是同一种产品的不同规格。产品2是产品1的互补品。过去的经验表明产品1和产品2之间的销量关系保持相当稳定。Netco正在考虑来年对产品1加价10%,但这会导致其销量下降20%,同时产品3的销量增加5%。如果Netco对产品1加价10%,则总销售收入将会下降多少?()

产品1和产品3是同一种产品的不同规格。产品2是产品1的互补品。过去的经验表明产品1和产品2之间的销量关系保持相当稳定。Netco正在考虑来年对产品1加价10%,但这会导致其销量下降20%,同时产品3的销量增加5%。如果Netco对产品1加价10%,则总销售收入将会下降多少?() 哪个分部的投资回报率最高?()

哪个分部的投资回报率最高?()

Jefferson在年2的12月31日的应收款余额是()

Jefferson在年2的12月31日的应收款余额是()