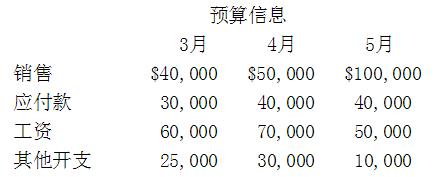

Raymar公司正在制定4月和5月的现金预算。企业在银行里有$200,000的信用额度,年利息是12%。借款以每$10,000为增量单位。4月1日没有贷款余额。本金返还在任何有多余现金的月份里进行。利息每月支付。如果没有贷款余额,Raymar将任何多余的现金投资到美国国债。Raymer要在每月期末的账户中至少保持$100,000的余额,不管是贷款还是投资。预期的每月回款和开支如下所示

回款:50%的当月销售预算和50%的前一个月的销售预算

应付款支出:75%的当月应付款预算和25%的前一个月的预付款预算

所有其他开支发生在它们被预算的那个月

第1题,共2个问题

(单选题)在5月份,Raymar被要求()

A: 支付$20,000的本金和$1,000的利息

B: 支付$90,000的本金和$100的利息

C: 支付$900利息

D: 再借$20,000,并支付$1,000的利息

第2题,共2个问题

(单选题)在4月份,Raymar的预算将导致()

A: $45,000多余的现金

B: 需要借$50,000以弥补现金的不足

C: 需要借$100,000以弥补现金的不足

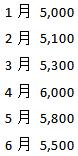

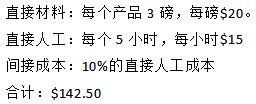

D: 需要借$90,000来弥补现金的不足 Young的政策是产成品期末存货保持在下一个月销售额的10%。而且假设Young的政策是直接材料的期末存货保持在下一个月直接材料使用预算的20%。去年12月的销售额是4,800。Young一般在月底前将产品都做完工,因此在期初和期末都没有在产品。一个产品的标准生产成本是:

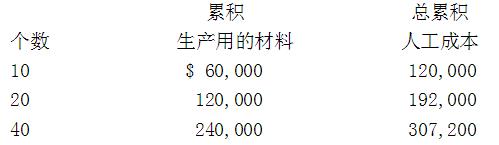

Young的政策是产成品期末存货保持在下一个月销售额的10%。而且假设Young的政策是直接材料的期末存货保持在下一个月直接材料使用预算的20%。去年12月的销售额是4,800。Young一般在月底前将产品都做完工,因此在期初和期末都没有在产品。一个产品的标准生产成本是:  使用以上案例A的信息,计算1月份的生产数量是()。

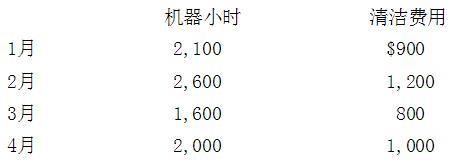

使用以上案例A的信息,计算1月份的生产数量是()。 Jackson管理层预计5月的机器小时是1,400。使用高低法,5月预计的总成本是()

Jackson管理层预计5月的机器小时是1,400。使用高低法,5月预计的总成本是()

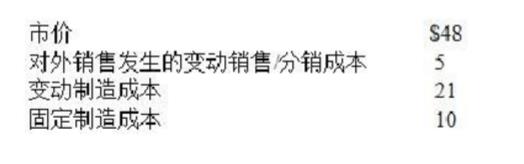

公司的电子装配分部想要采购4,500件电路板,可以从内部购买,也可以在市场上以$46的价格购得相似产品。装配分部的管理层考虑到两家分部都隶属同一公司,觉得如果从内部购买,在价格上应该会有一些妥协。请问确定制造分部向组装分部提供此电路板的最终价格的最好方法是什么?()

公司的电子装配分部想要采购4,500件电路板,可以从内部购买,也可以在市场上以$46的价格购得相似产品。装配分部的管理层考虑到两家分部都隶属同一公司,觉得如果从内部购买,在价格上应该会有一些妥协。请问确定制造分部向组装分部提供此电路板的最终价格的最好方法是什么?() 在LCB,变动间接费用是根据每个直接人工美元分摊$1.00来进行的。根据历史成本,LCB知道生产40个引擎需要发生$100,000 的固定间接费用。报价是对新增的40个。所有公司提供报价可以在完全成本上最高加25% LCB在3年里的学习曲线率是()

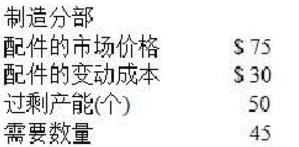

在LCB,变动间接费用是根据每个直接人工美元分摊$1.00来进行的。根据历史成本,LCB知道生产40个引擎需要发生$100,000 的固定间接费用。报价是对新增的40个。所有公司提供报价可以在完全成本上最高加25% LCB在3年里的学习曲线率是() 两个部门可以自然地讨价还价的范围是?()

两个部门可以自然地讨价还价的范围是?()