自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:期货投资分析

若沪深300指数为2500点,无风险年利率为4%,指数股息率为1%(均按单利计),据此回答。

第1题,共2个问题

(单选题)1个月后到期的沪深300股指期货理论价格是()点。

A:2506.25

B:2508.33

C:2510.42

D:2528.33

第2题,共2个问题

(单选题)若采用3个月后到期的沪深300股指期货合约进行期现套利,期现套利的成本为20个指数点,则该合约的无套利区间()。

A:[2498.75,2538.75]

B:[2455,2545]

C:[2486.25,2526.25]

D:[2505,2545]

国债期货合约可以用()来作为期货合约DV01和久期的近似值。

A:“最便宜可交割券的DV01”和“最便宜可交割券的久期”

B:“最便宜可交割券的DV01/对应的转换因子”和“最便宜可交割券的久期”

C:“最便宜可交割券的DV01”和“最便宜可交割券的久期/对应的转换因子”

D:“最便宜可交割券的DV01/对应的转换因子”和“最便宜可交割券的久期/对应的转换因子”

凯利公式ƒ

*

=(bp-q)/b中,b表示()。

A:交易的赔率

B:交易的胜率

C:交易的次数

D:现有资金应进行下次交易的比例

投资者买入一个看涨期权,执行价格为25元,期权费为4元。同时,卖出一个标的资产和到期日均相同的看涨期权,执行价格为40元,期权费为2.5元。如果到期日标的资产价格升至50元,不计交易成本,则投资者行权后的净收益为()元。

A:8.5

B:13.5

C:16.5

D:23.5

下列情况使得债券价格有可能整体上升的是()。

A:债券发行量大于当年到期债券资金

B:央行提高基准利率

C:央行存款准备金率上调

D:通货膨胀

沪深300股指期货合约单边持仓达到()手以上(含)的合约和当月合约前20名结算会员的成交量、持仓量均由交易所当天收市后发布。

A:1万

B:2万

C:4万

D:10万

统计分析方法能准确地预测价格的涨跌以及涨跌幅度。

下列因素中,与股票看跌期权价值存在正向关系的有()。

A:标的资产价格

B:行权价格

C:标的资产价格波动率

D:股息率

对固定利率债券的持有人来说,可以()对冲利率上升风险。

A:利用利率互换将固定利率转换成浮动利率

B:利用货币互换将固定利率转换成浮动利率

C:做空利率互换

D:做多交叉型货币互换

期货调研报告应包括哪些内容?

基本面分析和技术面分析有哪些区别和优缺点?

下列输出结果

不属于

回归统计的是()。

A:相关系数(MultipleR)

B:自由度(df)

C:判定系数(RSquare)

D:调整的判定系数(AdjustedRSquare)

备兑看涨期权策略的盈利情况为()。

A:出售看涨期权在股价较低时盈利

B:持有股票在股价较低时亏损

C:综合收益在股价较高时盈利,且收益随股价上升而上升

D:综合收益在股价较低时亏损

沪深300股指期货市价指令只能和限价指令撮合成交,成交价格等于()。

A:即时最优限价指令的限定价格

B:最新价

C:涨停价

D:跌停价

点价交易在签订购销合同时价格和升贴水都是确定的。

证券公司开展股指期货中间介绍业务(IB)时,在为客户签署合同文本前应向客户告知()。

A:期货交易的风险

B:期货交易的方式、流程

C:期货保证金安全存管要求

D:客户交易编码

看涨期权的Gamma值都是正值,看跌期权的Gamma值是负值。

t检验时,若给定显著性水平α,双侧检验的临界值为t

a/2

:(n-2),则当|t|≥t

a/2

(n-2)时()。

A:接受原假设,认为β

1

显著不为零

B:拒绝原假设,认为β

1

显著不为零

C:接受原假设,认为β

1

显著为零

D:拒绝原假设,认为β

1

显著为零

下列关于波动率的说法,错误的是()。

A:波动率通常用于描述标的资产价格的变化程度

B:历史波动率是基于对标的资产在过去历史行情中的价格变化而统计得出

C:隐含波动率是期权市场对标的资产在期权存续期内波动率的预期

D:对于某个月份的期权,历史波动率和隐含波动率都是不变的

Delta是用来衡量标的资产价格变动对期权理论价格的影响程度,可以理解为期权对标的资产价格变动的敏感性。()

根据国际互换和衍生产品协会(ISDA)的定义,信用衍生产品是用来分离和转移信用风险的各种工具和技术的统称。据此,()是信用衍生产品。

A:信用违约互换

B:信用远期

C:总收益互换

D:信用联系票据

3月24日,某投资者卖出1张9月期货看跌期权合约,执行价格为450美分/蒲式耳,权利金为42美分/蒲式耳。根据上述信息回答下列问题。 如果要达到盈亏平衡,则到期时期货合约价格为()美分/蒲式耳。

A:450

B:408

C:420

D:42

盘间点评的特点是()

A:关注的时间较短

B:侧重短时间内交易力量的判断

C:侧重于临时重大新闻的提示

D:主要为短线投资者服务

假设某螺纹钢期货还有90天到期,目前螺纹钢现货价格为每10吨2400元,无风险连续利率为8%,储存成本为2%,便利收益率为3%,则该螺纹钢期货的理论价格是()。

A:2146.7

B:2271.1

C:2442.4

D:2578.5

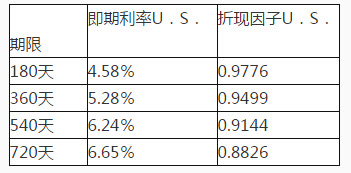

根据下面资料,回答问题 某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。

第1题,共3个问题

(单选题)表2-7利率期限结构表(一) 该投资者支付的固定利率为()

A:0.0315

B:0.0464

C:0.0630

D:0.0462

第2题,共3个问题

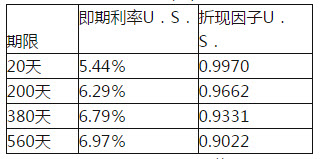

(单选题)等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。 表2—8利率期限结构表(二)

此题中该投资者持有的互换合约的价值是()万美元。

A:1.0462

B:2.4300

C:1.0219

D:2.0681

第3题,共3个问题

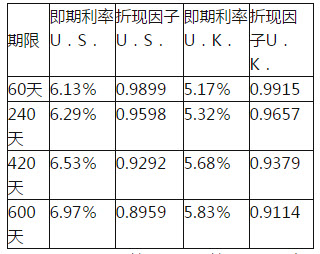

(单选题)某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2—9所示。 表2—9美国和英国利率期限结构表

假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

A:1.0152

B:0.9688

C:0.0464

D:0.7177

7月初,某期货风险管理公司先向某矿业公司采购1万吨铁矿石,现货湿基价格665元/湿吨(含6%水份)。与此同时,在铁矿石期货9月合约上做卖期保值,期货价格为716元/干吨。此时基差是()元/干吨。(铁矿石期货交割品采用干基计价,干基价格折算公式=湿基价格/(1-水分比例))

A:-51

B:-42

C:-25

D:-9

某德国投资者持有500万美元的股票组合,考虑到美元贬值的可能性,他可以选择的对冲方式有()。

A:卖出美元兑欧元期货合约

B:买入美元兑欧元期货合约

C:卖出美元兑欧元看跌期权

D:买入美元兑欧元看跌期权

对于基差交易,需要设置止损点以控制资金风险。

我国现行的消费者价格指数编制方法中,对于各类别指数的权数,每()年调整一次。

A:1

B:2

C:3

D:5

芝加哥商业交易所2011年推出的离岸人民币外汇期货标准合约的面值为()。

A:100万美元

B:10万美元

C:1万美元

D:1千美元

首页

<上一页

9

10

11

12

13

下一页>

尾页

此题中该投资者持有的互换合约的价值是()万美元。

此题中该投资者持有的互换合约的价值是()万美元。 假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。