自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《税务会计》

纳税人采取赊销和分期收款结算方式销售的应税消费品,其纳税义务发生时间为()。

A:销售合同规定的收款日期的当天

B:发出商品的当天

C:收讫销售款或取得索取销售款凭证的当天

D:发出应税商品并办妥托收手续的当天

依据增值税的有关规定,下列行为中

不属于

增值税征税范围的是()。

A:加工劳务

B:餐饮劳务

C:修理劳务

D:修配劳务

从事生产经营的纳税人、扣缴义务人应自领取营业执照之日起()日内,向所在地主管税务机关办理税务登记。

A:10

B:15

C:30

D:60

下列货物中,适用17%的一般纳税人增值税税率的是()

A:图书

B:农机

C:沙发

D:食用植物油

车船使用税法规定,应税车船如有租赁关系,则由租赁双方协商确定纳税人;租赁双方未商定的,由()履行纳税义务。

A:使用人

B:所有人

C:租赁双方共同

D:代管人

依据企业所得税法的规定,财务会计制度与税收法规的规定不同而产生的差异,在计算企业所得税应纳税所得额时,应按照税收法规的规定进行调整。下列各项中,属于暂时性差异的是()。

A:职工教育费用产生的差异

B:职工工会费用产生的差异

C:职工福利费用产生的差异

D:业务招待费用产生的差异

下表为经税务机关审定的某国有企业8年应纳税所得额情况,假设该企业一直执行5年亏损弥补规定,则该企业2004年应缴纳的所得税税额是(税率33℅)()。

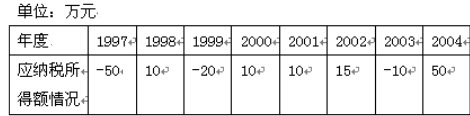

A:3.3万元

B:1.65万元

C:4.95万元

D:6.6万元

按照增值税专用发票开具时限的规定,下列说法正确的是()。

A:采取预收货款、托收承付、委托银行收款结算方式的,为货物发出的当天

B:采取赊销、分期付款结算方式的为合同约定的收款日当天

C:采取交款提货结算方式的,为收到货款的当天

D:将货物交付给他人代销,为收到受托人送交货款的当天

某企业出售自建旧房屋一栋,收到款项1000000元,应缴纳营业税()。

A:30000元

B:50000元

C:3000元

D:5000元

以下属于应缴纳房产税项目的是()。

A:集团公司的仓库

B:工厂的独立烟囱

C:股份制企业的围墙

D:加油站罩棚

一般纳税人销售货物准予按照运费金额7%的扣除率计算进项税额。

下列行为不征收契税的是()

A:以房抵债

B:以房产对外投资

C:房屋赠与

D:房屋使用权交换

下列所得应实行加成征收的是()。

A:某工程师获得年终奖金50000元

B:某商人转让土地使用权,获得收入200000元

C:某作家出版专著,取得稿酬8000元

D:某歌星参加演出一次获得收入56000元

小规模纳税人按下列征收率纳税()。

A:4%或13%

B:4%或6%

C:13%或17%

D:3%

一般纳税人销售自产产品时应进行的账务处理是()

A:借:银行存款贷:主营业务收入应交税费——应交增值税(销项税额)

B:借:银行存款贷:主营业务收入

C:借:银行存款贷:主营业务收入应交税费——应交增值税(进项税额转出)

D:借:银行存款贷:主营业务收入应交税费——应交增值税(进项税额)

已征进口关税的进口货物因规格不符合合同要求而退还国外,一律不予退还已纳进口关税,但可以免征出口关税。

以下税种中,哪些实行超率累进税率()。

A:增值税

B:土地增值税

C:消费税

D:企业所得税

某企业以自有不动产做抵押向银行贷款,双方商定,借款人取得借款后,将不动产交与银行使用,以不动产租金抵充贷款利息。对该企业应()。

A:按“服务业”税目征收营业税

B:按“销售不动产”税目征收营业税

C:按“金融业”税目征收营业税

D:不征收营业税

某企业产品价目表列明:A产品的不含税销售价格为每件300元,购买100件以上可获得5%的商业折扣,购买300件以上可获得10%的商业折扣。该企业对外销售A产品350件,规定对方付款条件为2/10,1/20,n/30,购货单位已于15天内付款。该销售业务的销项税额(税率为17%)为()元。

A:16958

B:16065

C:15904

D:17850

下列说法

不正确

的是()。

A:对出口产品退还增值税、消费税的,不退还已纳的城市维护建设税

B:对于因减免税而需进行“三税”退库的,城市维护建设税也可同时退库

C:对于因减免税而需进行“三税”退库的,城市维护建设税不可同时退库

D:城市维护建设税按减免后实际缴纳的“三税”税额计征

万华制衣厂转让一处旧房,售价800万元,房子原值为400万元,现在盖同样的房子需1200万元,该房屋现为四成新,转让缴纳的各种税金为44.4万元。该企业在计算土地增值税时的增值额为()万元。

A:275.6

B:320

C:400

D:595.6

下列项目中,产生应纳税暂时性差异的有()。

A:对无形资产计提减值准备的部分

B:对固定资产计提减值准备的部分

C:税法折旧大于会计折旧形成的差额部分

D:因漏税受到税务部门处罚而支付的罚金

某企业销售A产品,不含税销售价格为每件200元,一次购买200件以上,可获得5%的商业折扣,购买400件以上,可获得10%的商业折扣,开具发票时,折扣额与销售额在同一发票上列示。该企业2010年8月对外销售A产品350件,规定对方付款条件为2/10,1/20,n/30,购货单位已于8天内付款。已知增值税税率为17%。根据以上资料回答下列问题:关于该企业给予的现金折扣,以下说法正确的有()。

A:购货单位可获得2%的现金折扣

B:在计算销项税额时,折扣额不可从销售额中减除

C:在计算销项税额时,折扣额可从销售额中减除

D:购货单位可获得1%的现金折扣

下列消费品在移送使用时应交纳消费税的是()

A:自产自用于广告

B:自产自用于职工福利

C:自产自用于赞助

D:用于生产应税消费品

按计税标准不同,可以将税收划分为()。

A:从价税

B:从量税

C:价内税

D:价外税

在进口货物正常成交价格中若含(),可以从中扣除。

A:包装费

B:运输费

C:卖方付的回扣

D:保险费

个人所得税下列()所得一次收入过高的,可以实行加成征收。

A:偶然

B:红利

C:劳务报酬

D:稿酬

下列各项中,

不属于

税收基本特征的是()。

A:公益性

B:强制性

C:无偿性

D:固定性

某工业企业从香港进口原产地为韩国的某设备2台,成交价格CFR天津港HKD120000,保险费率为3%,该设备的关税税率为10%,当日的外汇牌价为HKD1=RMB0.99

第1题,共2个问题

(单选题)该企业应交纳关税()元。

A:11533.98

B:12000

C:11880

D:12247.42

第2题,共2个问题

(单选题)该企业应进行的与关税相关的账务处理是()。

A:借:营业税金及附加贷:应交税费—应交进口关税

B:借:固定资产贷:应交税费—应交进口关税

C:借:营业税金及附加贷:银行存款

D:借:生产成本贷:银行存款

下列项目中应确认收入实现计算增值税销项税的项目有()。

A:将购买的货物用于集体福利

B:将购买的货物作为投资提供给其他单位

C:将购买的货物委托加工后收回继续生产使用的货物

D:将购买的货物用于非应税项目

首页

<上一页

8

9

10

11

12

下一页>

尾页