自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《成本会计》

企业预付房屋租金的核算,需使用()账户。

A:“营业外支出”

B:“预提费用”

C:“财务费用”

D:“待摊费用”

进行成本还原时,应以还原分配率乘以本月()各个成本项目的费用。

A:所产半成品

B:所产该种半成品

C:所耗半成品

D:所耗该种半成品

能够将劳动生产率和产品负担的费用水平联系起来,使分配结果比较合理的制造费用分配方法是()。

A:生产工人工资比例分配法

B:生产工人工时比例分配法

C:按年度计划分配率分配法

D:机器工时比例分配法

辅助生产的工具模具制造,一般应采用()。

A:品种法

B:分步法

C:分类法

D:分批法

“废品损失”账户月末()。

A:如果有余额,余额一定在贷方

B:如果有余额,余额一定在借方

C:一定没有余额

D:可能有借方或贷方余额

生产费用可以按不同的标准分类,其中最基本的是按生产费用的()和()的分类。

工业企业成本核算的内容是()。

A:产品生产成本

B:期间费用

C:产品生产成本和期间费用

D:各成本项目

成本报表分析常用的方法有()。

A:对比分析法

B:比例分析法

C:因素分析法

D:趋势分析法

E:差额计算分析法

产品成本计算的辅助方法包括() 和()。

某种产品经两道工序加工而成。第一道工序月末在产品数量为100件,完工程度为20%;第二道工序月末在产品数量为200件,完工程度为70%。则据此计算的月末在产品约当量为()。

A:20件

B:135件

C:140件

D:160件

下列项目中,属于制造费用的有()。

A:生产车间的保险费

B:厂部办公楼折旧

C:在产品盘亏和毁损

D:低值易耗品摊销

E:季节性停工损失

定额成本与计划成本的关系是()。

A:两者是同一词

B:两者毫无关系

C:前者是根据计划期内平均定额计算的成本,后者是根据现行定额计算的成本

D:前者是根据现行定额计算的成本,后者是根据计划期内平均定额计算的成本

如果在一张定单中规定的产品是多种,还要按照产品的()划分批别组织生产,计算成本。

某企业本月生产甲产品,月初在产品费用与本月投入生产费用合计为20000元,月末 在产品费用为1500元。该产成品发生可修复废品损失1000元;发生不可修复废品成本2000元;废品残料作价500元入库;由过失人赔偿300元。甲产品合格品187件。

第1题,共2个问题

(简答题)计算废品净损失。

第2题,共2个问题

(简答题)计算合格品单位成本。

不计入产品成本的费用是()。

A:工人工资

B:营业费用

C:财务费用

D:管理费用

E:产品用动力费用

成本计算方法应根据()来确定。

A:产品产量

B:生产组织的特点

C:生产工艺的特点

D:成本管理要求

E:生产规模大小

在按分批法计算产品成本时,各批生产成本明细帐上()。

A:只反映报告月份以前累计发生的费用

B:进登记报告月份发生的费用

C:包括报告月份发生的费用

D:包括报告月份以前累计发生的费用

E:既反映完工产品成本,又反映在产品成本

在成本会计的诸多职能中,()是成本会计的基础职能。

某企业房屋类固定资产原值为300000元,其中基本生产车间使用200000元,企业行政管理部门使用100000元,净残值率为10%,平均使用年限为20年。

第1题,共1个问题

(简答题)计算月折旧率、月折旧额并编制分配折旧额的会计分录。

在进行产品分类时,类距既不宜定的(),使计算工作复杂;也不能定的(),造成成本计算的“大锅烩”。

某车间月初应计折旧的固定资产原值为800万元,本月增加的机器设备原值为20万元,本月减少的机器设备原值为10万元,月折旧率为0.2%,则本月的折旧费为1.6万元。

下列各项中,不应计入废品损失的是()。

A:不可修复废品的生产成本

B:可修复废品的生产成本

C:用于修复废品的工人工资

D:用于修复废品的材料费用

分类法下,在分配标准的选定上,要选择与()有密切联系的分配标准分配费用。

核算外购动力时,通过"应付账款"核算。该账户可能出现()。

A:贷方余额

B:借方余额或贷方余额

C:借方余额

D:无余额

不论什么类型的企业,不论采用哪种成本计算方法,最终都必须提供按产品品种为对象的产品成本资料。

产品的定额成本与计划成本的两者相同之处是:它们都是以产品生产耗费的()和()确定的目标成本。

要科学地组织成本会计工作,必须()。

A:合理设置成本会计机构

B:配备成本会计人员

C:按照成本会计有关的法规和制度惊醒工作

D:编制成本计划

E:加强成本控制

原材料脱离定额差异是()。

A:价格差异

B:数量差异

C:原材料成本差异

D:一种定额变动差异

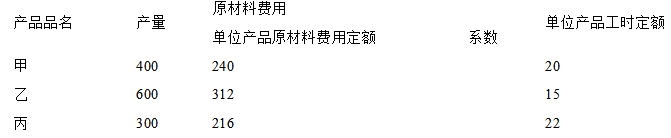

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下:

填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

工业企业的期间费用按照经济内容可以分为营业费用、管理费用和财务费用。

首页

<上一页

8

9

10

11

12

下一页>

尾页

填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。