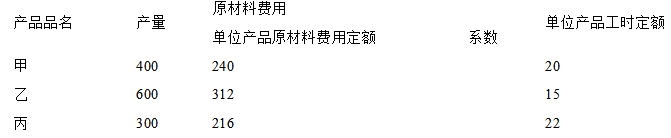

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下:

填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

出自:国家开放大学《成本会计》

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新)