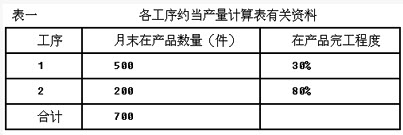

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产成本在完工产成品和在产品之间分配采用约当产量比例法。2014年2月与A产品有关的资料如下:(1)本月完工产成品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。

(2)产品成本计算单有关资料,见表二。

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。 完工A产品入库的会计分录为()。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。 完工A产品入库的会计分录为()。A:借:库存商品-A产品188500贷:生产成本-基本生产成本188500

B:借:库存商品-A产品148500贷:生产成本-基本生产成本148500

C:借:库存商品-A产品132500贷:生产成本-基本生产成本132500

D:借:生产成本-基本生产成本168500贷:库存商品-A产品168500

出自:初级会计职称

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新)