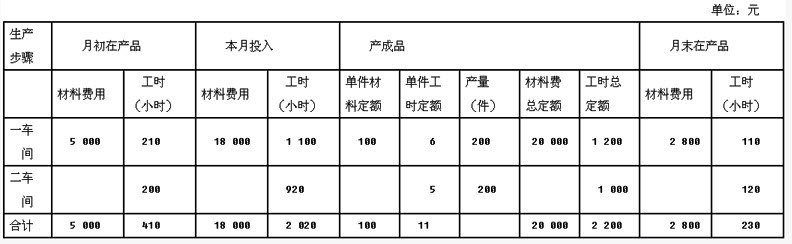

B公司生产多种产品,其中甲产品的生产成本核算采用平行结转分步法,产品的生产在两个车间进行,一车间为二车间提供半成品,二车间将其加工为产成品,该企业每月末进行在产品的盘点。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。资料1:定额资料见定额汇总表,2012年12月发生的生产费用数据已计入成本计算单。甲产品定额汇总表

资料2:各车间甲产品月初在产品成本资料。甲产品月初在产品成本

资料2:各车间甲产品月初在产品成本资料。甲产品月初在产品成本 资料3:本月发生的费用:一车间本月生产甲产品领用材料19580元,一车间本月发生直接人工费用为14334元,制造费用为22173元,本月发生的直接人工工时为3600小时,其中:生产甲产品需要耗用1200工时,其他产品耗用工时2400工时。二车间本月发生的直接人工费用为16912元,制造费用为25952元,直接人工工时为4000工时,其中:甲产品耗用工时为1000工时,其他产品耗用工时为3000工时。直接人工和制造费用在产品之间按人工工时比例分配。资料4:甲产品为可比产品,2011年甲产品的单位成本分别为210元,实际产量为1000件;2012年实际产量为1200件,累计实际总成本为245000元。要求:根据上述资料,不考虑其他因素,回答下列小题。 二车间完工转出的产成品中本步骤份额计算正确的是()。

资料3:本月发生的费用:一车间本月生产甲产品领用材料19580元,一车间本月发生直接人工费用为14334元,制造费用为22173元,本月发生的直接人工工时为3600小时,其中:生产甲产品需要耗用1200工时,其他产品耗用工时2400工时。二车间本月发生的直接人工费用为16912元,制造费用为25952元,直接人工工时为4000工时,其中:甲产品耗用工时为1000工时,其他产品耗用工时为3000工时。直接人工和制造费用在产品之间按人工工时比例分配。资料4:甲产品为可比产品,2011年甲产品的单位成本分别为210元,实际产量为1000件;2012年实际产量为1200件,累计实际总成本为245000元。要求:根据上述资料,不考虑其他因素,回答下列小题。 二车间完工转出的产成品中本步骤份额计算正确的是()。A:材料成本0元

B:人工成本3900元

C:制造费用5900元

D:二车间完工转出的产成品中本步骤份额为8800元

出自:初级会计职称

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新)