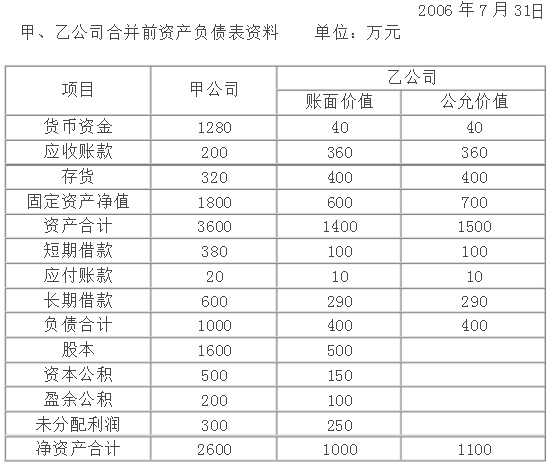

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

出自:国家开放大学《高级财务会计》

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新) 要求: 填列甲公司合并日合并报表工作底稿的有关项目。

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新)