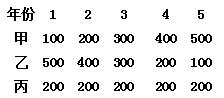

设贴现率为10%,有甲、乙、丙三个方案的投资额都是500万元,寿命期均为5年,它们的经营期净现金流量如下:

要求:用投资回收期法、净现值法、净现值率法分别对三个方案的可行性进行分析;计算丙方案的内部收益率。 (P/A,10%,5)=3.7908;(F/A,10%,5)=6.1051;(P/F,10%,1)=0.9091;(P/F,10%,2)=0.8264;(P/F,10%,3)=0.7513;(P/F,10%,4)=0.683;(P/F,10%,5)=0.6209

要求:用投资回收期法、净现值法、净现值率法分别对三个方案的可行性进行分析;计算丙方案的内部收益率。 (P/A,10%,5)=3.7908;(F/A,10%,5)=6.1051;(P/F,10%,1)=0.9091;(P/F,10%,2)=0.8264;(P/F,10%,3)=0.7513;(P/F,10%,4)=0.683;(P/F,10%,5)=0.6209

出自:国家开放大学《财务管理》

提示:

同一【IP】的非会员用户每天可免费获取10次答案

收藏本站【zk.995w.com】,下次访问不迷路

本站试题总数:【10252937】个 (题库试题定时更新)