自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《管理会计》

在成本性态分析的各种方法中,必须先计算固定成本a,再计算单位变动成本的方法是().

A:直接分析法

B:散布图法

C:回归直线法

D:高低点法

下列各项中,属于无关成本的是()。

A:增量成本

B:机会成本

C:联合成本

D:共同成本

E:专属成本

管理成本是对企业为了特殊管理目的而引入或建立的各类成本概念的总称。管理成本的内容

不包括

()。

A:决策成本

B:预测成本

C:控制成本

D:责任成本

在保本点不变的情况下,凡销售量超过保本点一个单位,即可获得一个单位的利润。

在变动成态法下,当单价和成本水平不变时,营业净利润额直接与()相关。

已知企业上年利润为20000元,下一年的经营杠杆系数为1.5,预计销售量变动率为20%,则下年利润预测额为()。

A:24000元

B:30000元

C:26000元

D:21500元

在实行预算控制的时候,需要遵循()、()、()的原则。

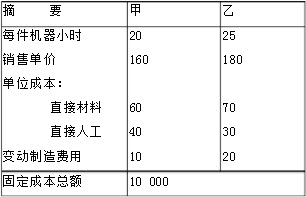

某工厂有生产能力10 000机器小时,既可用于生产甲产品,也可用于生产乙产品,各项资料如下:

根据所给资料,可算出生产甲产品的贡献边际总额()元。

A:23000

B:24000

C:25000

D:26000

投资项目现金流出量是指整个投资和回收过程中所发生的实际现金支出,主要包括()、()、()。

预算管理包括()等环节,从而构成了一个完整的循环。

A:预算编制

B:预算考评

C:预算方法

D:预算执行

E:预算目标确定

EVA与基于利润的企业业绩评价指标的最大区别()

A:将权益资本成本计入资本成本

B:不考虑权益资本成本

C:以作业为基础

D:容易导致经营者操纵利润

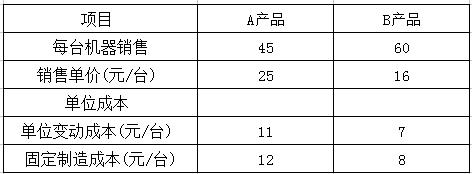

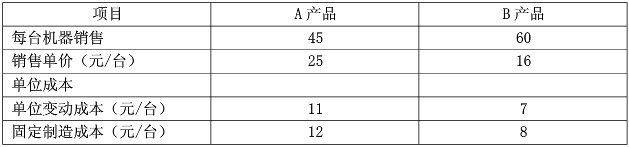

某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该企业最大生产能力为18000机器销售,有关资料如下:

第1题,共1个问题

(简答题)某化工企业拟新建一条生产线,厂房机器设备投资总额800万元,营运资本100万元,年内即可投入生成,寿命为3年,固定资产采用直线法计提折旧。该项目固定资产残值为80万元,投产后预计每年销售收入为500万元,第一年的付现成本为120万元,以后每年递增10万元,企业所得税率为25%。计算该项目每年的净现金流量。

责任中心的设置应()、()、()、()、()等条件。

管理会计的职能包括()

A:预测

B:决策

C:规划

D:控制

E:评价

经营杠杆率的计算式为:EBIT/(EBIT-I)。

已知:某企业只生产一种产品,全年最大生产能力是1200件。年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元每件(其中,单位固定生产成本25元)。现有一客户要求以70元/件的价格追加订货。在剩余能力无法转移,追加订货量为200件,不追加专属成本情况下,接受订货的损益是()

A:3000元

B:-3000元

C:2000元

D:-2000元

保本点的表现形式包括()、()。

变动成本率和贡献毛益率的关系是()。

A:变动成本率大于贡献毛益率

B:变动成本率小于贡献毛益率

C:变动成本率等于贡献毛益率

D:两者相加等于1

根据编制预算的时间特征不同,编制预算的方法可以分为()。

A:增量预算

B:滚动预算

C:零基预算

D:定期预算

E:固定预算

当边际收入等于边际成本时,停价一般接近最优。

全面预算包括财务预算、特种决策预算与()三大类内容。

A:经营预算

B:资本预算

C:销售预算

D:生产预算

当零部件的需要量不确定时,自制还是外购的决策采用()

A:贡献边际法

B:差量分析法

C:成本无差别点法

D:经济批量法

销售利润率法是根据企业()来预测计划期目标利润的方法。

A:上年度的实际销售收入

B:预测年度的预计销售增长率

C:实际的销售利润率

D:上年度的预测销售收入

E:预计的销售利润率

租赁费属于()。

A:酌量性固定成本

B:约束性固定成本

C:技术性固定成本

D:酌量性变动成本

贡献毛益,又称边际贡献、边际利润等。它是指产品销售收入减去()后的余额。

A:变动成本

B:固定成本

C:期间成本

D:全部成本

在金额式本量利关系图中,总成本线的斜率为()。

A:贡献边际率

B:单位贡献边际

C:单位变动成本

D:变动成本率

制定内部转移价格应遵循以下()原则。

A:全局性

B:公平性

C:自主性

D:重要性

E:以上都是

全面预算包括()、()、()、()、()。

假设平滑指数为0.7,9月实际销售量为500千克。原来预测该月销售量为480千克,则预测10月销售量为()千克。

某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该摄别最大生产能务为18000机器销售,有关资料发下:

要求:用贡献毛益法作出生产何种产品的决策。

首页

<上一页

1

2

3

4

5

下一页>

尾页

根据所给资料,可算出生产甲产品的贡献边际总额()元。

根据所给资料,可算出生产甲产品的贡献边际总额()元。 要求:用贡献毛益法作出生产何种产品的决策。

要求:用贡献毛益法作出生产何种产品的决策。