某企业生产和销售甲、乙两种产品,产品的单位售价分别为5元和10元,边际贡献率分别是40%和20%,全年固定成本为50000元,企业采用加权平均法进行量本利分析。(计算结果四舍五入保留整数位)

第1题,共2个问题

(简答题)假设全年甲、乙两种产品分别销售了20000件和40000件,试计算下列指标:①用金额表示的保本销售额。②用实物单位表示的甲、乙两种产品的保本销售量。③用金额表示的安全边际额。④预计利润。

第2题,共2个问题

(简答题)如果增加促销费10000元,可使甲产品销售量增至40000件,而乙产品的销售量会减少到20000件。试计算此时的保本销售额和安全边际额,并说明采取这一促销措施是否合算。 资料二:乙企业2017年12月31日资产负债表(简表)如下表所示。 乙企业资产负债表(简表) 2017年12月31日单位:万元

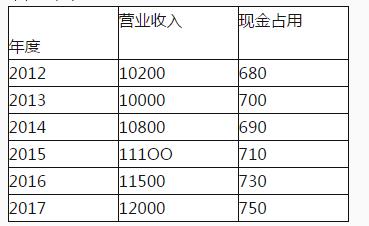

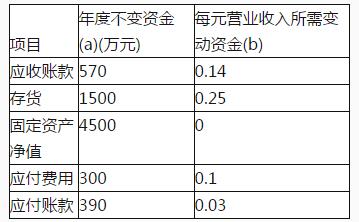

资料二:乙企业2017年12月31日资产负债表(简表)如下表所示。 乙企业资产负债表(简表) 2017年12月31日单位:万元  该企业2018年的相关预测数据为:营业收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元营业收入占用变动现金0.05,其他与营业收入变化有关的资产负债表项目预测数据如下表所示。 现金与营业收入变化情况表

该企业2018年的相关预测数据为:营业收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元营业收入占用变动现金0.05,其他与营业收入变化有关的资产负债表项目预测数据如下表所示。 现金与营业收入变化情况表  资料三:丙企业2017年年末总股本为300万股(股票面值1元),该年利息费用为500万元,假定该部分利息费用在2018年保持不变,预计2018年营业收入为15000万元,预计息税前利润与营业收入的比率为12%。该企业决定于2018年年初从外部筹集资金850万元。具体筹资方案有三个: 方案1:发行普通股股票100万股,发行价每股8.5元。2017年每股股利(D0)为0.5元,预计股利增长率为5%。 方案2:平价发行债券850万元,债券利率10%。 方案3:平价发行优先股850万元,优先股股息率12%。 假定上述三个方案的筹资费用均忽略不计,该公司适用的企业所得税税率为25%。 根据资料二为乙企业完成下列任务:①按步骤建立总资金需求模型。②测算2018年资金需求总量。③测算2018年外部筹资量。

资料三:丙企业2017年年末总股本为300万股(股票面值1元),该年利息费用为500万元,假定该部分利息费用在2018年保持不变,预计2018年营业收入为15000万元,预计息税前利润与营业收入的比率为12%。该企业决定于2018年年初从外部筹集资金850万元。具体筹资方案有三个: 方案1:发行普通股股票100万股,发行价每股8.5元。2017年每股股利(D0)为0.5元,预计股利增长率为5%。 方案2:平价发行债券850万元,债券利率10%。 方案3:平价发行优先股850万元,优先股股息率12%。 假定上述三个方案的筹资费用均忽略不计,该公司适用的企业所得税税率为25%。 根据资料二为乙企业完成下列任务:①按步骤建立总资金需求模型。②测算2018年资金需求总量。③测算2018年外部筹资量。