A公司2009年度财务报表及其他主要资料如下:

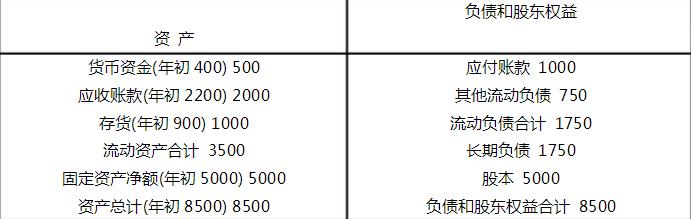

资产负债表

2009年12月31日 单位:千元

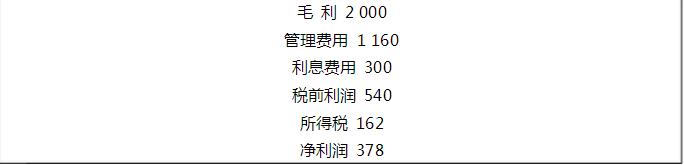

利润表

2009年单位:千元

该公司当期向外赊购净额为10000千元,销售净利率、资产净利率与权益净利率的行业值分别为3.5%、5%和8.3%。

该公司当期向外赊购净额为10000千元,销售净利率、资产净利率与权益净利率的行业值分别为3.5%、5%和8.3%。

第1题,共3个问题

(简答题)根据资料,填列财务比率计算表(一年按360天计算)

第2题,共3个问题

(简答题)评价企业的短期偿债能力和长期偿债能力,并指出存在的问题,说明问题产生原因。

第3题,共3个问题

(简答题)计算总资产周转天数,并构建总资产周转天数驱动因素公式,说明总资产周转天数变化的原因。