自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《管理会计》

在销售量不变的情况下,如果保本点降低,则()。

A:盈利区的三角形面积有所扩大

B:盈利区的三角形面积有所缩小

C:亏损区的三角形面积有所扩大

D:亏损区的三角形面积有所缩小

E:盈利与亏损区的三角形面积都不变

在产品经过一段时间推广后,产品已经在市场上占有一定份额,销售量迅速增加,是指产品生命的哪个周期()。

A:萌芽期

B:成长期

C:成熟期

D:衰退期

侧重于对未来预测、决策和规划以及对现在控制、考核和评价,并向企业内部提供信息的是()。

A:现代会计

B:企业会计

C:管理会计

D:成本会计

销售预测中常用的定性分析方法主要包括()。

A:调查分析法

B:专家集合意见法

C:推销员判断法

D:产品生命周期法

E:因果预测分析法

在其他因素不变的条件下,产品的单价提高,将导致保本点()。

A:升高

B:降低

C:不变

D:不一定变动

以下按成本性态划分的成本概念是()。

A:相关成本

B:固定成本

C:机会成本

D:责任成本

不受现有费用项目限制,能够调动各方面降低费用的积极性和有助于企业未来发展,是指()方法的优点。

A:固定预算

B:弹性预算

C:零基预算

D:定期预算

产品销售量在产品生命周期各阶段中的发展趋势包括()、()、()、()。

已知某企业生产甲、乙两种产品,其单位贡献毛益率分别为15%和20%,销售比重分别为40%和60%,则用加权平均法计算综合贡献毛益率为()。

A:15%

B:17.5%

C:18%

D:20%

下列项目中,属于责任中心考核指标的有()。

A:产品成本

B:可控成本

C:利润

D:剩余收益

E:投资报酬率

短期经营决策中,当产品出现()情况下时,就应当停产。

A:单价大于其单位变动成本

B:单位贡献毛益小于零

C:收入大于其成本

D:贡献毛益额大于零

相比短期经营决策,长期投资决策的特点

不包括

()。

A:投入多

B:回报快

C:周期长

D:风险高

如果其他因素不变,一旦提高折现率,则下列指标中其数值将会变小的是()。

A:获利指数

B:投资回收期

C:内含报酬率

D:平均报酬率

已知:某企业只生产一种产品,全年最大生产能力是1200件。年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元每件(其中,单位固定生产成本25元)。现有一客户要求以70元/件的价格追加订货。在剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本情况下,接受订货的损益是()

A:3000元

B:-3000元

C:2000元

D:-2000元

某服装企业生产一款服饰,今年的生产量为2000件,售价200元/件,单位变动成本90元/件,获利100000元。明年计划增加销售10%,预测可实现的利润。

某企业2001年计划第一、二、三月采购直接材料分别为3885元、5180元和5820元,采购当月支付购货款的60%,下月支付余下的40%,则企业将在三月份为采购直接材料支出现金()。

A:4841元

B:4662元

C:5564元

D:以上答案均不对

预算控制的方法有三种类型,其中

不包括

()。

A:预算授权控制

B:预算审核控制

C:预算调整控制

D:预算变动控制

影响利润的主要因素有()。

A:产品单价

B:产品单位变动成本

C:产品销售量

D:产品固定成本

E:成本预算

其他资料不变,若期末存货金额增加,按全部成本法计算的税前净利,必然大于按变动成本计算的税前净利。若期末存货金额减少,按全部成本法计算的税前净利必然小于按变动成本计算的税前净利。

管理会计的基本内容

不包括

()。

A:成本控制

B:经营预测

C:预算管理

D:成本核算

在长期投资决策的评价指标中,()、()、()考虑了货币资金的时间价值。

用净现值法进行决策分析时,选择方案的标准是()。

A:大于资本成本

B:小于资本成本

C:大于等于零

D:小于零

在三种责任中心中,()中心的组织形式一般不是法人。

A:成本

B:利润

C:投资

D:都具有法人资格

投资中心的利润与其投资额的比率是()。

A:内含报酬率

B:剩余收益

C:部门贡献毛益

D:投资利润率

即使前后期成本水平,价格和存货计价方法不变,当某期产量大于销量时,该期完全成本法确定的营业净利,仍有可能小于或等于变动成本法确定的营业利润。

相比短期经营决策.长期投资决策具有()、()、()等特点。

专门提供系统、连续、综合的管理会计内部报告信息,主要为企业管理当局服务。

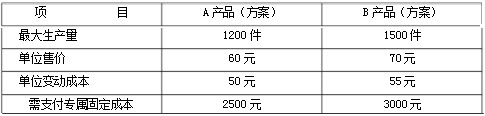

企业现有剩余生产能力投产新产品,有两种方案可供选择,有关资料如下表所示:

根据以上资料计算如下指标: (1)保本销售量 (2)安全边际量 (3)预计利润 (4)安全边际率 (5)选择投产方案

下列项目中,

不属于

利润中心负责范围的是()。

A:成本

B:收入

C:利润

D:投资效果

在经营决策过程中,由于选取最优方案而放弃,次优方案所丧失的潜在收益,也就是选择目前接受的方案所付出的代价,这是指()。

首页

<上一页

7

8

9

10

11

下一页>

尾页

根据以上资料计算如下指标: (1)保本销售量 (2)安全边际量 (3)预计利润 (4)安全边际率 (5)选择投产方案

根据以上资料计算如下指标: (1)保本销售量 (2)安全边际量 (3)预计利润 (4)安全边际率 (5)选择投产方案