自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《公司财务》

所谓协同效应即1+1>2效应,并购后公司总体效益大于两个独立企业效益的算术和。()

杠杆收购的主要目的是为了解决“代理人问题”。()

盈余管理的手段很多,常见的有()。

A:利用关联方交易

B:虚假确认收入和费用

C:利用非经常性损益

D:变更会计政策与会计估计

A方案在三年中每年年初付款100元,B方案在三年中每年年末付款100元,若利率为10%,则二者在第三年年末时的终值相差()

A:33.1

B:31.3

C:133.1

D:13.31

股利支付形式即股利分配形式,一般有()。

A:现金股利

B:股票股利

C:资产股利

D:财产股利

下列()说法是正确的。

A:企业的总价值V与预期的报酬成正比

B:企业的总价值V与预期的风险成反比

C:在风险不变时,报酬越高,企业总价值越大

D:在风险和报酬达到最佳平衡时,企业总价值越大

对资本预算项目的成本和效益进行计量时,使用的是()

A:收益

B:现金流量

C:增量现金流量

D:税后流量

设某公司有1000000股普通股票流通在外,拟选举董事总数为9人,少数股东集团至少需掌握()股份才能获得3名董事席位。

A:200000(股)

B:300000(股)

C:300001(股)

D:200001(股)

并非风险资产承担的所有风险都要予以补偿,给予补偿的只是非系统风险。()

按照被并购双方的产业特征划分,并购分为()。

A:纵向并购

B:横向并购

C:混合并购

D:整体并购

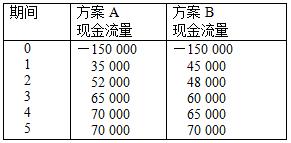

设有A、B两个投资项目,其现金流量如下表所示。(单位:元)

该企业的资金成本为12%。 计算:(1)项目投资回收期 (2)平均投资报酬率 (3)净现值 (4)内部报酬率 (5)现值指数

积极型资本组合策略的特点是:只有一部分波动性流动资产用流动负债来融通,而另一部分波动性流动资产、恒久性流动资产及全部长期资产都用长期资本来融通。()

在你出生时,你的父母在你的每一个生日为你存款2000元,作为你的大学教育费用。该项存款年利率为6%。在你考上大学(正好是你20岁生日)时,你去银行打算取出全部存款,结果发现在你4岁、12岁时生日时没有存款。问你一共可以取出多少存款?假如该项存款没有间断,你可以取出多少存款?

一般来讲,风险越高,相应所获得的风险报酬率()

A:越高

B:越低

C:越接近零

D:越不理想

因为企业的价值与预期的报酬成正比,与预期的风险成反比,因此企业的价值只有在报酬最大风险最小时才能达到最大。()

营运能力不仅决定着公司的偿债能力与获利能力,而且是整个财务分析工作的核心点所在。()

从理论上讲,只要流动比率等于1,公司便具有短期债务的偿还能力。()

股票按股东权利和义务分为和()。

A:国家股

B:法人股

C:普通股

D:优先股

对于以下关于弹性预算特点的说法,正确的是()

A:适用范围广泛

B:便于区分和落实责任

C:编制工作量大

D:不考虑预算期内业务量水平可能发生的变动

股利政策主要归纳为如下基本类型,即()。

A:剩余股利政策

B:固定股利支付率政策

C:固定股利或稳定增长股利政策

D:低正常股利加额外股利政策

可转换债券的赎回是指在一定条件下发行公司按市场价格买回尚未转换为股票的可转换债券。()

下面哪种理论

不属于

传统的股利理论()。

A:一鸟在手

B:剩余股利政策

C:MM股利无关论

D:税差理论

从资本预算过程看,资本预算的核心环节是()

A:现金流量的评价

B:现金净流量的评价

C:资本支出项目评价

D:项目的获利投资项目评价

董事的选举方法通常采用()等方法。

A:定期选举制

B:多数票选举制

C:累计票数选举制

D:分期选举制

一个企业的投资决策要基于()

A:期望报酬率

B:计算标准离差

C:计算标准离差率

D:计算标准差

某公司准备增发普通股,每股发行价格15元,发行费用3元,预定第一年分派现金股利每股1.5元,以后每年股利增长2.5%。其资本成本率测算为:()。

A:12%

B:14%

C:13%

D:15%

资本的期限结构是指不同期限资本的价值构成及其比例关系。一个权益的全部资本就期限而言,一般可以分为两类:()。

A:长期资本

B:权益资本

C:债务资本

D:短期资本

协方差的绝对值越小,则这两种资产报酬率的关系越密切。()

对于业务量经常变动或变动水平难以准确预期的公司,一般适用固定预算。

永续年金没有终值。()

首页

<上一页

7

8

9

10

11

下一页>

尾页

该企业的资金成本为12%。 计算:(1)项目投资回收期 (2)平均投资报酬率 (3)净现值 (4)内部报酬率 (5)现值指数

该企业的资金成本为12%。 计算:(1)项目投资回收期 (2)平均投资报酬率 (3)净现值 (4)内部报酬率 (5)现值指数