自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:个人理财

某民营企业的老板杨先生,现年40岁,年收入约30万元,但不稳定。杨太太,现年38岁,某中学的特级教师,年收入在4万元左右,收入稳定,参加了社会保险。女儿杨扬今年13岁。杨先生的父亲与杨先生一家同住,现年70岁,无任何收入来源。杨先生想通过保险为女儿准备教育基金,则可以购买下列()产品。

A:少儿两全险

B:少儿健康险

C:少儿医疗险

D:少儿意外伤害险

利润分配中的税务筹划可以从哪几方面考虑?()

A:尽量使应纳税收入数额越小越好

B:增加成本费用扣除项目

C:费用列支最大化

D:充分利用税收优惠政策

E:确保净利润在再分配时价值最大化

某企业现将1000元存入银行,年利率为10%,按复利计息。4年后企业可从银行取出的本利和为()

A:1200元

B:1300元

C:1464元

D:1350元

大洋公司在2011年1月1日平价发行新债券,每张面值1000元,票面利率10%,5年到期,每年12月31日付息。假定陈先生持有大洋公司的该债券至2015年1月1日,而此时的市价为900元,此时购买该债券的到期收益率是()

A:20%

B:21%

C:22%

D:23%

对客户家庭财务状况进行分析,首先要对复杂的信息进行标准化整理,即根据客户所提供的信息制作()

A:资产负债表和收入支出表

B:现金流量表和收入支出表

C:收入支出表和报税表

D:资产负债表和损益表

下列教育投资规划的工具中,属于长期教育投资规划工具的有()

A:学生贷款

B:教育保险

C:教育储蓄

D:国家助学贷款

E:出国留学贷款

张云预计其子10年后上大学,届时需学费50万,张云每年投资4万元于年投资报酬率6%的平衡基金,则10年后张云筹备的学费()。

A:够,还多约2.72万

B:够,还多约0.7万

C:不够,还少约2.72万

D:不够,还少约0.7万

从2012年起,李某开始每年为他的家用汽车投保一年期、保额10万元的汽车财产险。在2014年2月,李某将汽车转手卖给王某,但没有通知保险公司变更投保人。2015年1月,该汽车发生了保险事故,造成重大损失,对此,()

A:王某可以向保险公司索要保险金

B:李某可以向保险公司索要保险金

C:王某和李某一起向保险公司索要保险金

D:保险公司不用向任何一方提供保险赔偿金

王先生打算投资一风险资产组合,年末来自该资产组合的现金流可能为70000或200000元,概率相等,均为0.5;可供选择的无风险国库券投资年利率为6%。假定现在王先生要求12%的风险溢价,则其愿意支付的价格为()元。

A:114407

B:120589

C:124507

D:150236

不考虑应有储蓄的收支平衡点只能实现()期的收支平衡,考虑应有储蓄的收支平衡点能实现()期的收支平衡。

A:短,短

B:短,长

C:长,短

D:长,长

教育贷款是教育费用重要的筹资渠道,我国的教育贷款政策主要包括哪些形式?()

A:学校学生贷款

B:国家助学贷款

C:地方政府助学贷款

D:企业助学贷款

E:一般性商业助学贷款

钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。 钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。 目前,钱女士想请理财师通过理财规划为其解决以下问题: ①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。 ②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。 ③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。 提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。 钱女士没有任何社保,虽然购买了一定的寿险,但保障状况并不完善,必须立刻为钱女士家庭制定充分的风险保障规划,为其补充商业保险,以下理财师的建议合理的有()

A:钱女士可以考虑投保寿险、健康险和意外险,钱女士的儿子则建议考虑投保健康险和意外险

B:在进行保险保障规划时,理财师建议钱女士要把握两个基本原则:一是风险转嫁的原则,二是量力而行

C:商业保险保费额度以2万元左右为宜,即占该家庭可支配收入的10%左右

D:从钱女士是家庭收入唯一来源看,应着重考虑钱女士的保险保障,且要足额,建议钱女士的保额应在70万元左右,即是该家庭可支配收入的10倍或以上

E:保费的分配上,钱女士和儿子的比例建议大致为7:3,这是充分考虑保额、保费比例与家庭收入贡献相匹配,及保险中优先考虑大人风险保障的原因

处于成长期的行业的特点包括()

A:产品已经为大众所认识,但需要不断进行产品的更新换代

B:市场需求逐步扩大

C:公司销售收入迅速增长,成长期初期企业仍处于亏损或微利状态,然后利润增长很快

D:处于此阶段的行业适合投机者和创业投资人

E:市场竞争趋于垄断或相对垄断,少数大企业分享高额利润

我国传统上家长对于子女的教育就比较重视。但随着教育费用越来越高,为了保证子女的上学费用,十分有必要做好子女教育规划。客户郑女士有一个在读初中三年级的女儿,就此她向理财师就子女教育规划方面的问题进行了咨询。如果郑女士每月初固定拿出一笔资金进行定投,则郑女士每月需投()元,方可弥补教育金缺口。

A:1925.31

B:1967.12

C:2179.54

D:2218

在教育投资规划中,教育金保险相较于银行储蓄的优势包括()

A:具有保障功能

B:有强制储蓄的功能

C:投资分红一般比储蓄利息高

D:有保费豁免功能

E:支取更加灵活

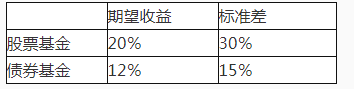

李先生正在考虑投资三种共同基金。第一种是股票基金;第二种是长期政府债券与公司债券基金;第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如表5—6所示。基金的收益率之间的相关系数为0.10。下表风险基金期望收益与标准差

最小方差资产组合的期望收益率和标准差分别为()

A:15.61%;16.54%

B:13.39%;13.92%

C:14.83%:15.24%

D:18.61%;23.48%

准备的退休基金在投资中应寻求()之间的平衡,选择合适的投资工具或投资组合。

A:稳健性和收益性

B:开放性和稳健性

C:风险性和收益性

D:多元性和稳健性

全生涯现金流量模拟主要反映了()

A:客户过去10年的现金流变化状况

B:客户过去各年的收支变化状况

C:客户未来10年的现金流变化状况

D:客户未来各年的现金流变化状况

下列关于债券到期收益率公式的说明,

不正确

的是()

A:当债券价格等于面值(平价)的时候,票面利率=即期收益率=到期收益率

B:当债券价格大于面值(溢价)的时候,票面利率>即期收益率>到期收益率

C:当债券价格小于面值(折价)的时候,票面利率<即期收益率<到期收益率

D:当债券价格小于面值(溢价)的时候,票面利率>即期收益率>到期收益率

()

不属于

普通家庭的债务类型。

A:主动性负债

B:消费性负债

C:投资性负债

D:自用性负债

()支出预算属于专项支出预算。

A:子女教育

B:医疗

C:保费

D:家政服务

E:普通娱乐休闲

甲生前立了两份遗嘱:一份自书遗嘱,将字画交给自己的徒弟;后一份公证遗嘱,将住房送给自己的弟弟。甲的儿子对遗嘱有异议,关于甲的遗嘱,下列说法正确的是()

A:两份遗嘱都无效

B:两份遗嘱都有效

C:自书遗嘱有效、公证遗嘱无效

D:自书遗嘱无效、公证遗嘱有效

甲某通过设立信托,可以在自己遭受商业风险时,家庭经济能力不会受到影响,这是利用了信托()特性。

A:财产的独立性

B:受托人的专业性

C:受托人的独立性

D:制度的复杂性

目前而言,退休收入的主要来源是()

A:社会养老金

B:家庭存款

C:企业年金

D:商业保险

我国的货币政策目标包括()

A:保持货币币值稳定

B:充分就业

C:促进经济增长

D:平衡国际收支

E:有效促进金融监督

下列

不属于

理财规划书的内容的是()

A:规划方案的执行

B:法律声明文件

C:理财师的资历、执业资格、专业领域、相关利益冲突信息披露

D:客户的婚姻状况和身体健康状况

张先生夫妇今年均已40岁,家里存款在50万元左右。他和妻子两个人每月收入大约1万元,月花费近4000元。张先生和妻子计划在10年后退休,假设他们退休后再生存30年,且他们每年花费18万元(注:这笔钱在每年年初拿出),减掉基本养老保险和保险公司给予的保险金3万元,每年还需要15万元。假设张先生在退休前后的投资收益率均为5%。张先生将现在每月的结余6000元存入银行在退休后会变成()元。

A:338013

B:931694

C:291653

D:94595

王先生今年30岁,在一家大公司工作,该公司效益较好,于今年成立了企业年金理事会,开始企业年金计划,要分别委托一家公司作为投资管理人,一家商业银行作为托管人和账户管理人。退休后,王先生决定将个人账户资产全部取出,在随后的资产配置中,下列()是不恰当的。

A:找理财师,寻求合理建议

B:可以适当持有股票,以规避通货膨胀的风险

C:不应再持有股票,以债券和现金为主

D:应保持较好的流动性

今年5月,张先生与唐小姐结婚后,张先生为唐小姐购买了一份保额为50万元的人身保险,受益人未定,张先生、唐小姐的父母均健在,两人未有小孩。则张先生为唐小姐购买的人身保险的受益人包括()。

A:唐小姐

B:张先生、唐小姐的父母

C:张先生的父母

D:唐小姐、张先生的父母

净储蓄率衡量的是客户的()

A:理财积极性

B:家庭储蓄能力

C:家庭偿债能力

D:家庭还贷能力

首页

<上一页

6

7

8

9

10

下一页>

尾页

最小方差资产组合的期望收益率和标准差分别为()

最小方差资产组合的期望收益率和标准差分别为()