自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《企业集团财务管理》

企业集团整体财务业绩,主要以财务指标方式来反映企业集团盈利能力、资产运营与周转、()和经营增长等方面业绩。

A:债务风险

B:经营风险

C:财务风险

D:管理风险

集团整体的非财务业绩主要涉及战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响、社会贡献等方面。

企业集团财务战略含义,

不包括

下列()项内容。

A:集团财务理念与财务文化

B:企业日常财务工作

C:子公司(或事业部)财务战略

D:集团总部财务战略

管理层收购中多采用()进行。

A:股票对价方式

B:现金支付方式

C:杠杆收购方式

D:卖方融资方式

并购支付方式各有优劣,可单独使用,也可以组合使用。在支付方式的选择上,必须审慎地考虑并购价格及不同的支付方式对未来资本结构与财务风险的影响。

企业集团的组织形式是()。

A:一个单一结构的经济组织

B:总公司与各个分公司的联合

C:多级法人结构的联合体

D:若干个法人联合在一起的集合体

根据国资委相关规则,国有企业平均资本成本率统一为6.5%。

并购时,对目标公司价值评估中实际使用的是目标公司的()。

A:整体价值

B:股权价值

C:账面价值

D:债务价值

从集团管理角度,母公司自身业绩评价其实并不重要,重要的是集团总部作为战略管理中心、管理控制中心等,接受集团股东对其集团整体业绩的全面评价。

企业集团战略管理具有长期性,会随环境因素的重大改变而进行战略调整,表明其具有()的特点。

A:全局性

B:统一性

C:动态性

D:高层导向性

某企业2009年产品销售收入12000万元,发生的销售退回40万元,销售折让50万元,现金折扣10万元。产品销售成本7600万元。年初、年末应收账款余额分别为180万元和220万元;年初、年末存货余额分别为480万元和520万元;年初、年末流动资产余额分别为900万元和940万元。计算: (1)应收账款周转次数和周转天数; (2)存货周转次数和周转天数; (3)流动资产周转次数和周转天数。

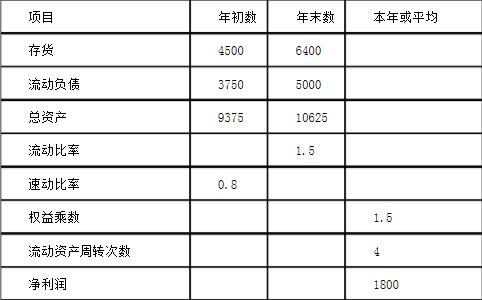

某企业2009年有关资料如下:(金额单位:万元)

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

对企业集团来说,获得商业银行的集团统一授信有利于成员企业借助集团资信取得银行授信支持,提高融资能力。

投入资本报酬率(ROIC)是指在不考虑子公司负债融资情况下(或者假定为全权益融资),()与其投入资本总额(账面值)的比率关系。

A:子公司利润

B:分公司利润

C:总公司利润

D:利润总额

资产负债表一般由左(资产)右(负债和股东权益)两方构成,其逻辑关系是()。

A:收入-费用=利润

B:资产=负债+股东权益

C:资产=所有者权益+负债

D:资产+费用=负债+所有者权益+收入

在企业集团股利分配决策权限的界定中,()负责审批股利政策。

A:母公司财务部

B:母公司股东大会

C:母公司董事会

D:母公司结算中心

从业绩计量范围上可分为()和非财务业绩。

A:经营业绩

B:管理业绩

C:财务业绩

D:当期业绩

集团层面的业绩评价包括:母公司自身业绩评价和()。

A:总公司业绩评价

B:分公司业绩评价

C:子公司业绩评价

D:集团整体业绩评价

确定并下发企业集团预算编制大纲是集团预算编制的起点与核心。

集团预算工作组成员一般由总部经营团队、集团总部相关职能机构负责人及下属主要子公司总经理等组成。作为常设机构,工作组应该单独设立。

详细说明企业集团投资方式的选择。

投入资本总额,它是指投资者(包括有息负债的债权人和股东)投入企业的资本总额,计算上它与“投入资本报酬率”所确定的口径不一样。

横向一体化企业集团的主要动因是()。

A:谋求生产稳定

B:谋求经营稳定

C:谋取规模优势

D:节约交易成本

下列内容中,()

不属于

预算管理的环节。

A:预算编制

B:预算执行

C:预算组织

D:预算调整

基于战略管理过程的集团管理报告体系,应在报告内容体现:战略及预算目标、()、差异分析、未来管理举措等四项内容。

A:实际业绩

B:经营业绩

C:集团业绩

D:总体业绩

专业化投资战略的优点主要有()。

A:有利于在集中的专业做精做细

B:容易抓住较好的投资机会

C:有利于在自己擅长的领域创新

D:有利于提高管理水平

E:投资风险较小

全面预算中的财务预算包括()等内容。

A:资本支出预算

B:现金预算

C:资产负债表预算

D:费用预算

E:利润表预算

假定某企业集团持有其子公司60%的股份,该子公司的资产总额为1000万元,其资产报酬率(也称为投资报酬率,定义为息税前利润与总资产的比率)为20%,负债利率为8%,所得税率为25%。假定该子公司负债与权益(融资战略)的比例有两种情况:一是保守型30:70,二是激进型70:30。 对于这两种不同的融资战略,请分步计算母公司的投资回报,并分析二者的风险与收益情况。

并购支付方式中,()是一种最简捷、最迅速的方式,且最为那些现金拮据的目标公司所欢迎。

A:股票对价方式

B:杠杆收购方式

C:现金支付方式

D:卖方融资方式

在金融控股型企业集团中,母公司首先是一个()。

A:金融决策中心

B:收益实现中心

C:业绩评价中心

D:资本投资中心

首页

<上一页

6

7

8

9

10

下一页>

尾页

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。