自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《管理会计》

某家电企业生产A产品,该产品单价60元,单位变动生产成本35元,固定生产成本总额30000元,推销及管理费用总额18000元,均为固定性的。该产品期初无存货,本期生产5000件,销售3000件。

获利指数是指投资方案项目计算期内,各年的净现金流量按照行业的基准报酬率或资本成本折算的现值之和与()之和的比值。

长期投资决策的过程比较复杂,需要考虑的因素很多。其中主要的因素包括()、()、()、()。

已知:某企业只生产一种产品,全年最大生产能力是1200件。年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元每件(其中,单位固定生产成本25元)。现有一客户要求以70元/件的价格追加订货。在剩余能力无法转移,追加订货量为200件,不追加专属成本情况下,该方案应()

A:拒绝

B:接受

C:一般接受

D:无法判断

根据责任中心的权责范围以及业务活动的特点,责任中心可划分为()。

A:投资中心

B:销售中心

C:利润中心

D:管理中心

E:成本中心

基本股票每年的股利为4元,若某人想长期持有,则其在股票价格为()时愿意买?假设银行的存款利率为8%。

A:32

B:50

C:10

D:200

责任会计产生的主要原因是()的产生。

由于生产能力利用程度不同而形成的成本差异,称为()。

A:付现成本

B:重置成本

C:边际成本

D:增量成本

已知某产品单位变动成本为6元,单价为10元,销售量为600件,欲实现目标利润700元,则固定成本应为()元。

A:1600

B:2400

C:1800

D:1700

某服装生产企业,2016年生产某款服装共24000件,销售了20000件,单价为10元,该批产品的直接材料48000元,直接人工19200元,变动制造费用4800元,固定制造费用12000元,变动推销及管理费用8000元,固定推销及管理费用4000元,假定该企业无期初存货。

固定制造费用耗费差异是指固定制造费用的实际金额与固定制造费用()之间的差额。

A:预算金额

B:历史金额

C:标准金额

D:计划金额

以标准成本作为基价的内部转移价格主要适用于()。

A:自然利润中心

B:人为利润中心

C:投资中心

D:成本中心

在变动成本法下,()不能被列入产品成本。

A:直接材料

B:直接人工

C:固定制造费用

D:变动生产成本

在保本销售量的计算中,需要以下哪些已知数。()

A:固定成本

B:实际销售量

C:营业利润

D:单价

E:单位变动成本

根据业务量、成本和利润之间的逻辑关系,以多个业务量水平为基础,编制能够适应多种情况预算的一直预算方法是()。

A:弹性预算

B:滚动预算

C:零基预算

D:定期预算

在其他条件不变的情况下,单位销价越低,保本点越低。

短期经营决策分析中,()是金额低的方案为优。

A:差量分析法

B:相关成本分析法

C:贡献毛益分析法

D:利润总额对比法

在新产品开发的品种决策中,如果方案涉及到追加专属成本,则下列方法中不宜采用的是()

A:单位资源贡献边际分析法

B:相关成本分析法

C:差别损益分析法

D:相关损益分析法

成本习性具有可能转化性、()、()。

经济订货批量模型建立的假设前提有()、()、()、()、()。

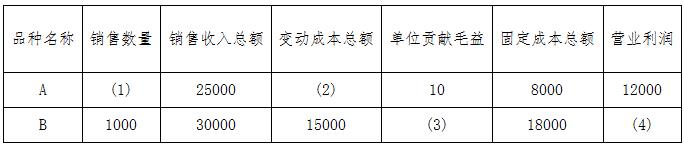

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

第1题,共1个问题

(简答题)计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

()只适用于销售业务量比较稳定的产品的预测,如不存在季节性差别的食品、日常生活用品和文具等。

A:移动加权平均法

B:移动平均法

C:指数平滑法

D:算术平均法

相关业务量通常是通过对相关收入和相关成本的影响而实现对决策方案影响的。

短期经营决策中,当产品出现()情况下时,就应当停产。

A:单价大于单位变动成本

B:贡献边际率小于1

C:变动成本小于销售收入

D:变动成本大于固定成本

E:贡献边际小于零

在长期投资决策的评价指标中,()没考虑货币资金胸时间价值。

在单一方案决策过程中,可能与净现值评价结论发生矛盾的评价指标是()。

A:净现值率

B:获利指数

C:投资回收期

D:内含报酬率

某公司的收益表采用完全成本法编制,其2006-2008年的简明资料如下表:

假定该公司产品的单位变动成本为3元,其固定成本按每件2元的基础分摊于产品。 要求: (1)采用变动成本法编制2006-2008年的收益表。 (2)计算2006-2008年的净收益差。

在多品种条件下,若其他因素不变,只要提高贡献毛利率水平较高的产品的销售比重,就可降低全厂综合保本额和保利额。

在采用变动成本法计算的企业中,单位产品的标准成本中

不包括

()的标准成本。

A:直接材料

B:直接人工

C:变动制造费用

D:固定制造费用

贡献毛益率与变动成本率之间的关系为()。

首页

<上一页

6

7

8

9

10

下一页>

尾页

假定该公司产品的单位变动成本为3元,其固定成本按每件2元的基础分摊于产品。 要求: (1)采用变动成本法编制2006-2008年的收益表。 (2)计算2006-2008年的净收益差。

假定该公司产品的单位变动成本为3元,其固定成本按每件2元的基础分摊于产品。 要求: (1)采用变动成本法编制2006-2008年的收益表。 (2)计算2006-2008年的净收益差。