自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《成本会计》

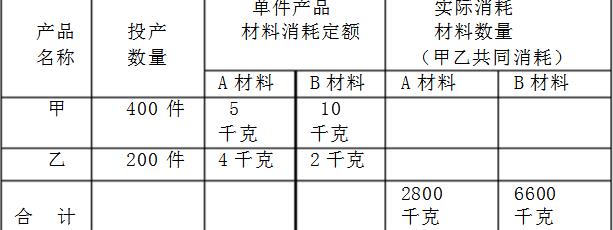

某企业生产甲、乙两种产品,共同耗用A、B两种原材料。有关资料如下:

原材料计划单价为:A材料5元,B材料8元。原材料成本差异率为-1% 。

第1题,共2个问题

(简答题)按定额消耗量比例分配材料费用。

第2题,共2个问题

(简答题)编制耗用原材料的会计分录。

某车间按年度计划分配率分配制造费用,其分配率为5元/小时。10月份实际发生制造费用40000元,定额工时9000小时,10月初“制造费用”帐户借方余额3000元。则10月份分配转入“基本生产成本”帐户的金额是()。

A:40000元

B:37000元

C:45000元

D:43000元

单设废品损失成本项目时,企业发生的废品损失最终应计入()。

A:“基本生产成本”帐户借方

B:“废品损失” 帐户借方

C:“制造费用” 帐户借方

D:“管理费用” 帐户借方

“辅助生产成本”账户一般应按辅助生产车间、车间下再按产品或劳务种类设置明细账,账中按照成本项目或费用项目设立专栏进行明细核算。

下列各项中,属于分类法优点的是()。

A:加强成本控制

B:能提高成本计算的正确性

C:能简化产品成本的计算工作

D:能分品种掌握产品成本水平

定额变动差异,是指由于修订定额或生产耗费的计划价格而产生的新旧定额之间的差额。

制定和修订定额,只是为了进行成本审核,与成本计算没有关系。

约当产量比例法适用于分配()。

A:直接材料

B:直接人工

C:制造费用

D:管理费用

E:燃料及动力

下列各项中,属于工业企业费用要素的是()。

A:工资及福利费

B:燃料及动力

C:工资费用

D:原材料

成本会计的对象是指成本会计()和()的内容。

直接用于产品生产的各种原材料费用,应记入“基本生产成本”总帐及其明细帐借方的“原材料”成本项目,贷记“原材料”帐户。

某企业各辅助车间本月共发生生产费用73326元。其中:原材料费用51200元,机物料消耗3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工资的14%计提,应提折旧3340元,以银行存款支付办公费用共计7500元。月末,E辅助车间完工工具一批,其计划成本3400元,实际成本3250元;F辅助车间本月为各单位提供的劳务费用;为基本生产车间生产产品提供动力(该企业基本生产车间设有“料及动力”成本项目)52830元,为该基本车间提供一般劳务9200元,为行政管理提供劳务4100元,为销售部门提供劳务3936元。 编制完工工具交库的分配的会计分录。

企业内部各级成本会计机构之间的组织分工有()。

A:按成本会计的职能分工

B:按成本会计的对象分工

C:集中工作方式

D:分散工作方式

E:统一工作方式

企业生产A、B两种产品,耗用燃料费用共计29000元。本月投产A产品500件,B产品300件。两种产品燃料费用定额:甲产品20元,乙产品15元。

第1题,共2个问题

(简答题)采用原材料定额费用比例分配A、B产品实际耗用原材料费用。

第2题,共2个问题

(简答题)编制耗用燃料的会计分录。

下列项目中,属于制造费用所属项目的有()。

A:税金

B:试验检验费

C:机物料消耗

D:保险费

E:低值易耗品摊销

简化分批法下,在产品完工前,产品成本明细帐()。

A:只登记原材料费用

B:只登记生产工时

C:只登记原材料费用和登记生产工时

D:登记全部费用和登记生产工时

综合结转半成品成本有利于从整个企业角度分析和考核产成品成本的结构。

采用约当产量比例法,测定在产品完工程度的方法有两种:一种是平均计算完工率,即一律按50%作为各工序在产品的完工程度;另一种是各工序分别测算完工率。

待摊费用实际发生时,应记入()。

A:“待摊费用”的借方

B:“待摊费用”的贷方

C:“制造费用”的借方

D:“管理费用”的贷方

工业企业成本会计对象包括()。

A:产品生产成本和期间费用

B:经营管理费用

C:生产经营业务成本和期间费用

D:产品生产成本

产品入库后发现的由于管理不善造成的变质、损坏的损失,应作()处理。

A:废品损失

B:营业外支出

C:管理费用

D:生产成本

对工业企业生产费用最基本的分类是()。

A:劳动对象方面的费用

B:活劳动方面的费用

C:费用要素

D:产品生产成本项目

E:劳动手段方面的费用

下列各项中,属于当月应计提折旧的固定资产有()。

A:闲置的厂房

B:以经营租赁方式租入的设备

C:超龄使用的设备

D:月份内报废的设备

E:未使用和不需用的设备

采用约当产量比例法,必须正确计算在产品的约当产量,而在产品约当产量计算正确与否取决于产品完工程度的测定,测定在产品完工程度的方法有()。

A:按50%平均计算各工序完工率

B:分工序分别计算完工率

C:按定额比例法计算

D:按定额工时计算

E:按原材料消耗定额

采用分类法的目的,在于()。

A:分类计算产品成本

B:简化各种产品成本计算工作

C:简化各类产品成本计算工作

D:准确计算各种产品的成本

“废品损失”帐户上的废品净损失,月末均应由本月同种产品的成本负担。

平行结转分步法的特点是()。

A:各步骤半成品成本要随着半成品实物的转移而转移

B:各步骤半成品成本不随着半成品实物的转移而转移

C:成本计算对象是完工产品成本份额

D:需要计算转出完工半成品成本

E:不需要计算转出完工半成品成本

基本生产车间机器设备的折旧费应计入()。

A:“累计折旧”

B:“管理费用”

C:“制造费用”

D:“基本生产成本”

某企业固定资产采用使用年限法计提折旧,某类固定资产预计净残值率为5%,预计使用15年,则年折旧率为()。

A:6.67%

B:6.33%

C:5.37%

D:6%

按生产组织的特点,工业企业生产可分为()、()和()三种。

首页

<上一页

6

7

8

9

10

下一页>

尾页