某上市公司的内部审计师在有关应收账款审计软件的开发过程中已经掌握了如下一些可写入备忘录中的信息:

1、本应在上个星期开始编写抽样软件的程序员,可能要到下星期才能开始这项工作。

2、程序员想花费6,000美元购买一个商业用途的软件包。

3、用于购买软件的6,000美元未列入预算。

4、程序员希望通过使用这个软件能按时完成他们的工作。

5、如果程序员使用了购买的软件,程序开发成本将减少12,600美元。

6、期望抽样技术程序能提前一周编写完成。

7、除了软件包和程序开发成本,该项目遵守了预算。

8、期望整个项目按时完成。

第1题,共1个问题

(单选题)该审计师向高级管理层提供的最重要信息应该是:()

A:该项目可以按时完工并且不超预算。

B:该审计软件能够有效的帮助内部人员进行审计工作。

C:抽样技术程序将提前一周完成。

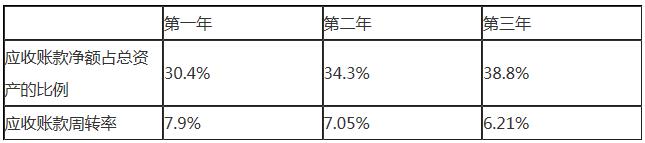

D:该项目由于程序的缘故不能按时完工。 以下选项中,对上表的变化解释不合理的是:()

以下选项中,对上表的变化解释不合理的是:()