A注册会计师负责对甲公司2017年度财务报表进行审计。甲公司从事小型机电产品的生产和销售,主要原材料均在国内采购,产品主要自营出口到美国。

资料一:

A注册会计师在工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:甲公司预计主要原材料价格在2017年底前很可能止跌回升,因此在2017年9月至10月进行大量采购,以满足2018年2月底前的生产需求。但2017年10月之后,相关原材料市场价格实际上继续下跌。产成品的销售价格也出现了大幅度下降。

资料二:

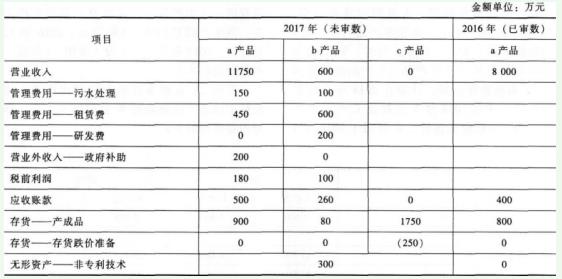

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下(金额单位:人民币万元):

资料三:

A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:

(1)独立测算主要存货项目的年末可变现净值,将测算结果与甲公司的计算结果进行比较,分析差异原因。(2)将存货跌价准备本年计提数与资产减值损失相应明细项目的发生额核对是否相符。

第1题,共2个问题

(简答题)针对资料一,结合资料二,假定不考虑其他条件,判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明该风险主要与哪些账务报表项目的哪些认定相关。将答案直接填入答题卷的相应表格内。

第2题,共2个问题

(简答题)针对资料一,结合资料二,假定不考虑其他条件,判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一认定层次重大错报风险直接相关,并简要说明理由。将答案直接填入答题卷的相应表格内。