甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。 本月产成品单位材料计划成本和实际成本如下:

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

第1题,共5个问题

(不定向)下列各项应计入制造费用的是()。

A:车间管理部门耗用的材料

B:车间生产工人的工资

C:车间管理人员劳保用品费

D:车间管理人员工资

第2题,共5个问题

(不定向)本月产成品单位材料消耗计划成本与实际成本差异分析中,材料消耗量变动的影响为()元。

A:-30.4

B:+30.4

C:+90.4

D:-90.4

第3题,共5个问题

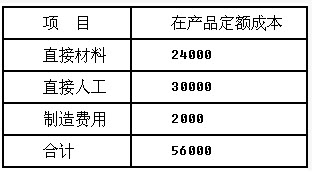

(不定向)甲公司A产品月末在产品成本为()元。

A:49900

B:272500

C:266400

D:56000

第4题,共5个问题

(不定向)甲公司A产品月末完工产品成本为()元。

A:49900

B:272500

C:266400

D:56000

第5题,共5个问题

(不定向)甲公司A产品本月投入直接人工成本为()元。

A:110000

B:152000

C:10500

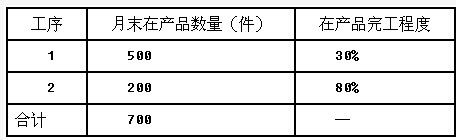

D:272500 (2)产品成本计算单有关资料,见表二。

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,回答第(1)~(3)题。 甲产品完工产品应负担的直接材料成本为()元。

要求:根据上述资料,回答第(1)~(3)题。 甲产品完工产品应负担的直接材料成本为()元。