王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。

根据上述事实和著作权法律制度的规定,回答下列问题:

第1题,共5个问题

(简答题)王教授2003年6月完成该学术专著时是否就享有对该专著的著作权?为什么?

第2题,共5个问题

(简答题)王教授的单位对该专著是否享有著作权?为什么?

第3题,共5个问题

(简答题)甲对该专著是否享有著作权?为什么?

第4题,共5个问题

(简答题)乙的行为是否侵犯了王教授的著作权?为什么?

第5题,共5个问题

(简答题)假如王教授的博士生丙帮助王教授撰写了该专著中独立的一章,而王教授仅在后记中对此表示感谢,那么丙能否对该专著主张享有著作权?为什么?

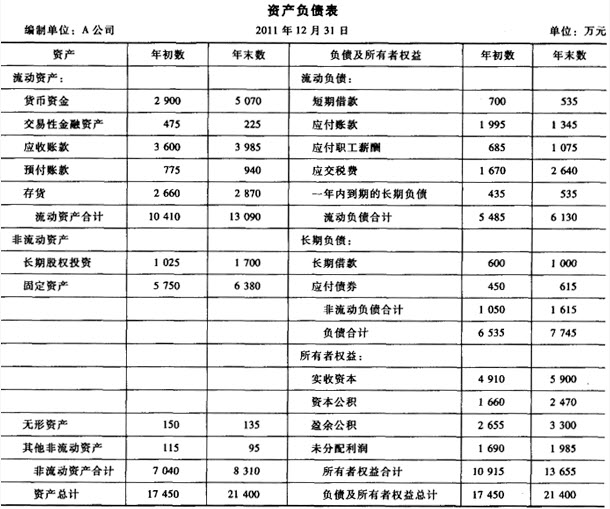

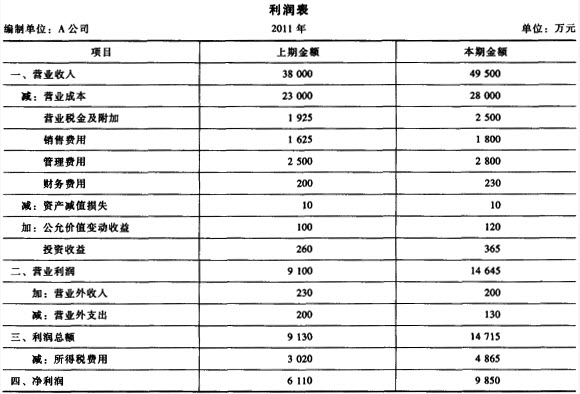

要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数): 1.总资产净利率。 2.净资产收益率。 3.总资产增长率。 4.成本费用利润率。

要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数): 1.总资产净利率。 2.净资产收益率。 3.总资产增长率。 4.成本费用利润率。