甲股份有限公司(以下简称“甲公司”)为增值税一般纳税人,销售商品适用的增值税税率为17%。2017年发生如下业务:

(1)2017年1月甲公司董事会决定将本公司生产的1000件产品作为福利发放给公司管理人员。该批产品的单位成本为0.8万元,市场销售价格为每件1万元(不含增值税税额)。

(2)为调整产品结构,去除冗余产能,2017年甲公司推出一项鼓励员工提前离职的计划。该计划范围内涉及的员工共有150人,平均距离退休年龄还有5年。甲公司董事会于10月20日通过决议,该计划范围内的员工如果申请提前离职,甲公司将每人一次性地支付补偿款30万元。根据计划公布后与员工达成的协议,其中的100人将会申请离职。

(3)2017年甲公司销售额快速增长,对当年度业绩起到了决定性作用。根据甲公司当年制定并开始实施的利润分享计划,销售部门员工可以分享当年度净利润的2%作为奖励。根据2017年度实现的利润,董事会按照利润分享计划,决议发放给销售部门员工奖励400万元。

(4)甲公司共有1000名职工,从2017年1月1日起,该公司实行累积带薪缺勤制度。该制度规定,每个职工每年可享受5个工作日带薪年休假,未使用的年休假只能向后结转一个日历年度,超过1年未使用的权利作废,不能在职工离开公司时获得现金支付;职工休年休假是以后进先出为基础,即首先从当年可享受的权利中扣除,再从上年结转的带薪年休假余额中扣除;职工离开公司时,公司对职工未使用的累积带薪年休假不支付现金。2017年12月31日,每个职工当年平均未使用带薪年休假为2天。根据过去的经验并预期该经验将继续适用,甲公司预计2018年有900名职工将享受不超过5天的带薪年休假,剩余100名职工每人将平均享受6天半年休假,假定这100名职工全部为总部各部门经理,该公司平均每名职工每个工作日工资为400元。假定至2叭8年12月31日,上述100名部门经理中有80名享受了6天半休假,并随同正常工资以银行存款支付。另有20名只享受了5天休假。假定不考虑除增值税以外其他因素的影响。

第1题,共2个问题

(简答题)根据资料(1)至(3),分别编制相关业务的会计分录。

第2题,共2个问题

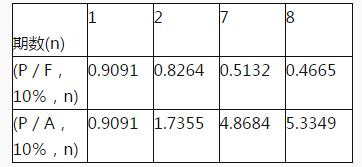

(简答题)根据资料(4),①编制甲公司2017年12月31日与累积带薪缺勤有关的会计分录;②编制甲公司2018年12月31日与2017年12月31日确认的“应付职工薪酬”有关的会计分录。 资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。 资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。 资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。 货币时间价值系数表

资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。 资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。 资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。 货币时间价值系数表  根据资料一,计算经营杠杆系数。

根据资料一,计算经营杠杆系数。