自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00078《银行会计学》

()等式是复式记帐和编制资产负债表的理论基础。

A:资产=权益

B:资产=负债+所有者权益

C:收入-费用=利润

D:资产-负债=所有者权益

简述什么是同业往来?同业往来可分为哪几种?

对现金业务会计凭证传递的基本要求是:现金收入业务,先收款,后记帐;现金付出业务,先记帐后付款。

简述存款的种类。

以借款人或第三人的财产作为抵押物发放的贷款是()。

A:保证贷款

B:担保贷款

C:质押贷款

D:抵押贷款

商业银行缴存财政性存款准备金,应由()

A:总行按旬末财政性存款科目余额的6%统一缴存

B:各分行按旬末财政性存款科目余额的6%就地缴存

C:总行按旬末财政性存款科目余额统一缴存

D:各分行按旬末财政性存款科目余额就地缴存

单位活期存款帐户有基本存款帐户()。

A:一般存款帐户

B:临时存款帐户

C:专用存款帐户

D:特种存款帐户

存款人可以通过基本存款帐户办理转帐结算和现金缴存与支取。

对商业银行缴存一般性存款准备金,下列说法正确的是()

A:由总行按旬末一般性存款科目余额的100%统一缴存

B:由各分行按旬末一般性存款科目余额的100%统一缴存

C:由总行按旬末一般性存款科目余额的8.5%统一缴存

D:由各分行按旬末一般性存款科目余额的8.5%统一缴存

结算凭证可分为()。

A:托收 承付

B:委托收款

C:汇兑

D:信用卡

银行汇票应由代理付款行通过系统内电子联行向签发行划款。

综合核算系统的账务处理程序是()

A:传票→余额表→总账

B:传票→总账→日计表

C:传票→科目日结单→总账→日计表

D:传票→科目日结单→总账→余额表

转账业务应贯彻的原则是()

A:先收款,后记账

B:先记账,后收款

C:先记付款人账,后记收款人账,收妥抵用

D:先外后内,先急后缓

银行业会计科目按照其反映的经济内容可以分为资产类、负债类、所有者权益类()。

A:损益类

B:收入类

C:费用类

D:资产负债共同类

简述呆账贷款核销的条件。

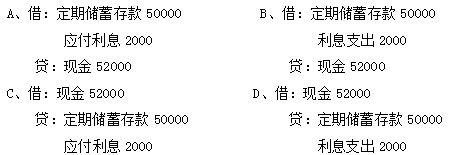

储户王红持到期五年期定期存单来行取款,支付定期存款本金5万元,利息2000元,会计处理为()。

A:A

B:B

C:C

D:D

简述会计分析的意义和作用。

简述单式/复式记帐法优缺点。

按照我国外汇管理条例规定,外汇包括()。

A:外国货币

B:外币有价证券

C:外币支付凭证

D:其他外汇资产

简述抵押贷款到期不能收回,将抵押品出售的处理手续。

不能按期(含展期)归还的且又符台核销条件的贷款是()

A:逾期贷款

B:眦呆账贷款

C:正常贷款

D:呆滞贷款

简述联行电子汇划清算的业务范围和基本做法。

下列归属于银行收入要素的项目是()

A:保费收入

B:投资收益

C:自营证券价差收入

D:利息收入

简述会计分析的种类。

简述年度决算的作用。

经济业务发生后,涉及到表内科目的,用复式记帐法。

“外汇买卖”传票可分为()。

A:外汇买卖借方传票

B:外汇买卖贷方传票

C:外汇买卖套汇传票

D:外汇买卖收付传票

银行计息时若采用“累计日积数法”,其计息积数是指()

A:本金×时间×利率

B:本金×时间

C:本金×利率

D:时间×利率

简述财务组织包含的内容。

在信用证结算中承担第一付款责任的银行是()

A:议付行

B:开证行

C:出口方银行

D:通知行

首页

<上一页

5

6

7

8

9

下一页>

尾页