自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:风险管理

下列关于风险管理信息传递的说法,

不正确

的是()。

A:先进的企业级风险管理信息系统一般采用浏览器和服务器结构

B:风险分析人员在报告发送给外界之前要核准风险报告结果准确无误

C:风险管理应当在最短的时间将所有正确的信息传递给商业银行所有人员

D:风险监测人员在发布信息时要确保适当的人员得到他们所应当看到的风险信息

下列

不属于

战略风险识别宏观战略层面内容的是()。

A:资产投资组合中存在高风险、低收益的产品

B:建立企业级风险管理信息系统的决策是否恰当

C:接受或排斥合作伙伴

D:进入或退出市场的决策是否恰当

商业银行采用的定量分析方法主要是基于对()和()的分析。

A:内部操作风险损失数据;外部操作风险损失数据

B:内部操作风险损失数据;外部数据

C:业务经营环境;外部数据

D:业务经营环境;内部控制因素

信用评分模型的关键在于()。

A:辨别分析技术的运用

B:借款人特征变量的当前市场数据的搜集

C:借款人特征变量的选择和各自权重的确定

D:单一借款人违约概率及同一信用等级下所有借款人违约概率的确定

下列哪项

不属于

适应监管底线的风险预警管理?()

A:资本充足率预警管理

B:存贷比监管预警管理

C:主要风险暴露预警管理

D:拨备覆盖比预警管理

下列各项中,()属于风险评估环节。

A:了解银行的业务和风险管理制度

B:界定其主要的业务领域

C:用风险矩阵对每一业务领域的八种潜在风险逐一进行识别和衡量

D:分析风险产生的原因

E:形成风险评估报告

某客户一笔2000万元的贷款,其中有1200万元国债质押,其余是保证。假如该客户违约概率为1%,贷款违约损失率为40%,则该笔贷款的预期损失是()万元。

A:8

B:7.2

C:4.8

D:3.2

()是指由于不完善或有问题的内部程序、员工和信息科技系统,以及外部事件给银行造成损失的风险。

A:操作风险

B:国家风险

C:流动性风险

D:市场风险

内部评级法初级法下,当借款人利用多种形式的抵(质)押品共同担保时,需要将风险暴露进行拆分。拆分按()以及其他抵(质)押品的顺序进行。

A:金融质押品、应收账款、商用房地产和居住用房地产

B:应收账款、金融质押品、商用房地产和居住用房地产

C:商用房地产和居住用房地产、应收账款、金融质押品

D:金融质押品、商用房地产和居住用房地产、应收账款

根据监管机构的规定,操作风险包含()。

A:声誉风险

B:法律风险

C:战略风险

D:流动性风险

依据《商业银行风险监管核心指标(试行)》,属于风险监管核心指标的是()。

A:风险暴露类指标

B:风险迁徙类指标

C:风险水平类指标

D:风险识别类指标

E:风险抵补类指标

某商业银行当期信用评级为B级的借款人的违约概率(PD)是0.10,违约损失率(LGD)是0.50。假设该银行当期所有B级借款人的表内外信贷总额为30亿元人民币,违约风险暴露(EAD)是20亿元人民币,则该银行此类借款预期损失为()亿元。

A:0.8

B:4

C:1

D:3.2

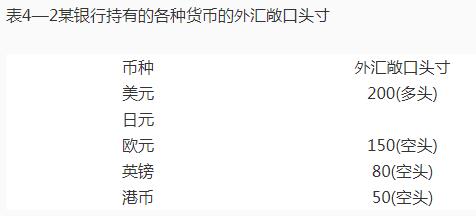

请根据表4-2回答下列问题:

第1题,共4个问题

(单选题)若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

A:空头450

B:空头750

C:多头450

D:多头750

第2题,共4个问题

(单选题)根据表中数据和第一小问的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

A:350;-70

B:350;70

C:930;-370

D:930;370

第3题,共4个问题

(单选题)使用短边法计算银行的总敞口头寸为()。

A:70

B:280

C:350

D:650

第4题,共4个问题

(单选题)若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

A:-370

B:280

C:350

D:370

汇率风险是指由于汇率的不利变动而导致银行业务发生损失的风险,它一般因为从事一些活动而产生,这些活动主要有()。

A:商业银行因商品价格变动采取的应对活动

B:商业银行为客户提供外汇交易服务或进行自营外汇交易活动

C:商业银行增加期权的活动

D:商业银行从事的银行账户中的外币业务活动

E:商业银行因利率变动采取的应对活动

商业银行在设计市场风险限额体系时,应当综合考虑的因素有()。

A:外部市场的发展变化

B:自身业务性质、规模和复杂程度

C:资本实力以及与之相适应的风险承受能力

D:业务经营部门的既往业绩

E:从业人员的专业水平和经验

商业银行战略风险管理的最有效方法是制定以风险为导向的战略规划,并定期进行修正。其中的战略规划应当()。

A:清晰阐述实施方案中所涉及的风险因素、潜在收益以及可以接受的风险水平

B:说明与其他竞争对手战略实施方案的比较

C:反映商业银行的经营特色

D:尽可能包括实施方案的预期风险损失和财务分析

E:从宏观战略层面开始,深入贯彻并落实到中观管理层面和微观执行层面

新产品/业务风险管理原则包括()。

A:统一性

B:公开性

C:全面性

D:时效性

E:统筹性

香港金管局规定的法定流动资产比率为()。

A:10%

B:15%

C:25%

D:40%

下列哪种情形不是企业出现的早期财务预警信号?()

A:存货周转率变小

B:出现陈旧存货、大量存货或不恰当存货组合的证据

C:总资产中流动资产所占比例大幅下降

D:公司业务性质的改变

关于头寸拆分,以下说法中错误的是()。

A:同一头寸通过不同风险类别计提的资本,体现了同一头寸对应不同风险类别的潜在损失对应的资本

B:相同的产品头寸纳入不同风险类别下的分别计量,属于重复计量

C:头寸拆分的原理是从现金流的角度来看待一个产品

D:在标准法下,金融产品被从现金流角度拆分并重新组合,形成了按多空头、利率、期限、币种等划分的多组现金流

商业银行可通过购买特定的保险加以缓释的操作风险包括()。

A:火灾

B:内部盗窃

C:外部欺诈

D:设备瘫痪

E:交易差错

某商业银行用一年期美元存款作为一年期欧元贷款的融资来源,存款按照美国国库券利率每半年定价一次,贷款按照伦敦同业拆借市场利率每半年定价一次;该笔欧元贷款为可提前偿还的贷款。则该银行所面临的市场风险

不包括

()。

A:期权性风险

B:基准风险

C:重新定价风险

D:汇率风险

根据良好的公司治理和内部控制原则,商业银行市场风险管理组织架构应当能够()。

A:由承担风险的业务经营部门向董事会和高级管理层提供独立的市场风险报告

B:由市场风险管理部门监测业务经营部门和分支机构对市场风险限额的遵守情况

C:由前台交易人员进行交易的正式确认、对账、重新估值、交易结算和款项收付

D:做到各部门职能恰当分离,避免潜在的利益冲突

E:确保市场风险管理部门与承担风险的业务经营部门保持相对独立

对企业进行生产经营风险分析的时候,对国内企业来说,存在的最突出的问题是()。

A:经营管理不善

B:企业产品质量不过硬

C:企业职工知识水平偏低

D:企业治理结构不完善

关于久期分析,下列说法正确的有()。

A:久期分析又称为持续期分析或期限弹性分析

B:主要用于衡量利率变动对银行整体经济价值的影响

C:只考虑了由于重新定价期限的不同而带来的利率风险(即重新定价风险),而未考虑当利率水平变化时,各种金融产品因基准利率的调整幅度不同产生的利率风险(即基准风险)

D:是一种相对初级并且粗略的利率风险计量方法

E:对于利率的大幅变动(大于1%),由于头寸价格的变化与利率的变动无法近似为线性关系,久期分析的结果就不再准确,需要进行更为复杂的技术调整

对贷款的债项评级主要是通过计量借款人的违约损失率来实现的,下列关于违约损失率的说法正确的有()。

A:违约损失率指某一债项违约导致的损失金额占该违约债项风险暴露的比例

B:巴塞尔新资本协议将违约损失率引入了监管资本框架

C:违约损失率估计应以预期清偿率为基础

D:违约损失率估计应基于经济损失

E:违约损失率不能仅依据对抵(质)押品市值的估计,同时应考虑到银行可能没有能力迅速控制和清算抵押品

下列可被认为是商业银行短期流动性风险三级预警信号的有()。

A:本外币备付率连续一周低于1%

B:存款短时间内持续大幅下降超过存款总规模的20%

C:本外币超额准备金率持续一周低于1.5

D:市场出现恐慌性挤兑

E:市场融资能力下降,出现支付危机

哪些方面可以分析主要业务的操作风险点及其控制措施?()

A:柜面业务

B:法人信贷业务

C:个人信贷业务

D:资金业务

E:代理业务

根据监管机构的要求,商业银行符合下列哪些条件时,可以使用标准法计算操作风险资本?()

A:业务条线实施操作风险管理的人力和物力匮乏

B:未建立清晰的操作风险内部报告路线

C:董事会和高级管理层了解操作风险管理架构,但不参与监督执行

D:银行的操作风险管理系统概念稳健,执行正确有效

E:有充足的资源支持在主要产品线上和控制及审计领域采用标准法

损失数据收集遵循的原则

不包括

()。

A:重要性

B:谨慎性

C:多样性

D:统一性

首页

<上一页

5

6

7

8

9

下一页>

尾页