乙股份有限公司(简称乙公司)为增值税一般纳税人(该企业购进固定资产相关的增值税额不能抵扣),公司的注册资本总额为100万元,适用的增值税税率为17%。2010年1月至4月发生的有关经济业务如下: (1)收到A企业投入的新设备一台,设备价值15万元,按协议确定的A企业所占投资比例为10%。 (2)工程领用生产用A原材料一批,实际成本为100万元;购人该批A原材料支付的增值税额为17万元;未对该批A原材料计提存货跌价准备。 (3)应付工程人员职工薪酬11.4万元。 (4)决定处理一批多余的材料,收到2000元,支付相关费用250元。 (5)本年累计实现净利润80000元,按10%比例提取法定盈余公积金。计算出本期应付投资者利润为20000元。

第1题,共5个问题

(单选题)上述业务(1)的会计分录为()。

A:借:固定资产150000 贷:实收资本——乙公司150000

B:借:固定资产150000 贷:资本公积——资本溢价150000

C:借:固定资产150000 贷:实收资本——乙公司100000 资本公积——资本溢价50000

D:借:实收资本——乙公司100000 资本公积——资本溢价50000 贷:固定资产150000

第2题,共5个问题

(单选题)上述业务(2)登记入账时的借方账户和金额是()。

A:原材料100万元

B:原材料117万元

C:在建工程100万元

D:在建工程117万元

第3题,共5个问题

(单选题)上述业务(3)应计人的借方账户是()。

A:管理费用

B:制造费用

C:应付职工薪酬

D:在建工程

第4题,共5个问题

(单选题)上述业务(4),所得的收入应计入的会计科目是()。

A:主营业务收入

B:营业外收入

C:其他业务收入

D:未分配利润

第5题,共5个问题

(多选题)上述业务(5),会计分录正确的是()。

A:借:盈余公积7500

B:借:利润分配——提取盈余公积7500

C:借:应付利润20000

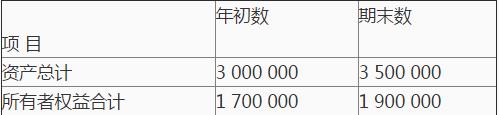

D:借:利润分配——应付利润20000 该企业上年度产品销售收入4000000元,利润总额400000元,应交所得税100000元,利息支出15000元。本年1月份发生的部分经济业务如下: (1)企业销售A产品10吨,账面单位成本600元/吨,单位售价800元/吨,企业开出发票账单,货已发出,销售货款尚未收到。 (2)向希望小学捐款5850元。 (3)购入不需安装的新机器一台,以银行存款支付价款及其他费用125000元。 (4)结算本月应付工资总额86000元,其中生产工人工资52500元,生产车间管理人员工资9000元,企业管理人员工资24500元。 如果其他条件不变,仅发生上述经济事项(3)后,与年初反映企业偿债能力的相同比率比较,则本年()。

该企业上年度产品销售收入4000000元,利润总额400000元,应交所得税100000元,利息支出15000元。本年1月份发生的部分经济业务如下: (1)企业销售A产品10吨,账面单位成本600元/吨,单位售价800元/吨,企业开出发票账单,货已发出,销售货款尚未收到。 (2)向希望小学捐款5850元。 (3)购入不需安装的新机器一台,以银行存款支付价款及其他费用125000元。 (4)结算本月应付工资总额86000元,其中生产工人工资52500元,生产车间管理人员工资9000元,企业管理人员工资24500元。 如果其他条件不变,仅发生上述经济事项(3)后,与年初反映企业偿债能力的相同比率比较,则本年()。 以2009为报告期,以2008年为基期。请按要求回答问题。 拉氏指数与派氏指数的区别在于()。

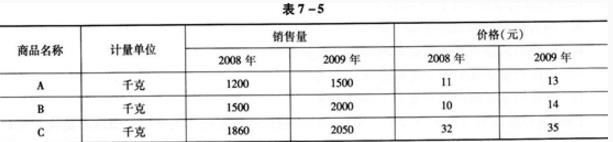

以2009为报告期,以2008年为基期。请按要求回答问题。 拉氏指数与派氏指数的区别在于()。