自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:期权从业

对于备兑开仓的持有人而言,其5000股标的证券的买入均价为10元,1张当月到期限、行权价为11元的认购期权卖出均价为1.25元,则该备兑开仓的盈亏平衡点为每股()

A:、11元

B:、12.25元

C:、9.75元

D:、8.75元

买入跨式策略是指()。

A:买入认购期权+卖出认沽期权

B:买入认购期权+买入认沽期权

C:卖出认购期权+卖出认沽期权

D:卖出认购期权+买入认沽期权

甲股票现在在市场上的价格为40元,投资者小明对甲股票所对应的期权合约进行了如下操作:①买入1张行权价格为40元的认购期权;②买入2张行权价格为38元(Delta=0.7)认购期权;③卖出3张行权价格为43元(Delta=0.2)的认购期权。为尽量接近Delta中性,小明应采取下列哪个现货交易策略(合约单位为1000)()。

A:买入1300股股票

B:卖出1300股股票

C:买入2500股股票

D:卖出2500股股票

为提高每日无负债结算的处理效率,设立直接扣款制度,该制度通过结算参与人、()和中国结算签订三方协议来实现。

A:投资者

B:证券公司

C:上海证券交易所

D:结算银行

下面交易中,损益平衡点等于行权价格加权利金的是()。

A:买入认购期权

B:卖出认购期权和买入认沽期权

C:买入认沽期权

D:卖出认沽期权

如果某投资者认为某只股票会上涨,那么他可以进行下列哪些操作?()

A:直接买入该股票

B:买入该股票的认购期权

C:融资买入该股票

D:卖出该股票的认购期权

投资者卖出某标的证券的认沽期权,就具备()

A:按约定价格买入该标的证券的权利

B:按约定价格卖出该标的证券的权利

C:按约定价格买入该标的证券的义务

D:按约定价格卖出该标的证券的义务

对于备兑开仓的持有人,其盈亏平衡点的计算方式为()

A:标的证券买入价格-卖出的认购期权权利金

B:卖出的认购期权行权价格-卖出的认购期权权利金

C:标的证券买入价格+卖出的认购期权权利金

D:卖出的认购期权行权价格+卖出的认购期权权利金

客户B在公司的全部账户净资产为90万元,近6个月日均持有沪深市值为55万元,则客户B的买入开仓额度为()。

A:12万元

B:11万元

C:10万元

D:9万元

当前A股票的价格为9元每股,投资者买入一份认沽期权,合约中约定期权的行权价格为12元,股票价格为()元每股时,期权买入者会选择行使期权。

A:14

B:15

C:17

D:7

已知甲股票价格29.5元,则其行权价为30元一个周后到期的认购期权价格为1.2元,则在不存在套利机会的前提下,期行权价为30元一个周期后到期的认沽期权价值应改为(假如r=0)()。

A:0.7

B:1.2

C:1.7

D:以上均不正确

关于认沽期权买入开仓成本和到期损益,说法错误的是()。

A:认沽期权买入开仓的成本是投资者买入认沽期权时所需支付的权利金

B:若到期日证券价格低于行权价,投资者买入认沽期权的收益=行权价-证券价格-付出的权利金

C:若到期日证券价格高于或等于行权价,投资者买入认沽期权的亏损额=付出的权利金

D:若到期日证券价格低于行权价,投资者买入认沽期权的亏损额=付出的权利金

关于各种期权,下列说法错误的是()。

A:实值期权,也称价内期权,是指认购期权的行权价格低于标的证券的市场价格,或者认沽期权的行权价格高于标的证券市场价格的状态。

B:平值期权,也称价平期权,是指期权的行权价格等于标的证券的市场价格的状态。

C:虚值期权,也称价外期权,是指认购期权的行权价格高于标的证券的市场价格,或者认沽期权的行权价格低于标的证券市场价格的状态。

D:期权的权利金是指期权合约的行权价格

蝶式期权策略在以下哪种情况下使用最为合适()。

A:股价适度上涨

B:股价大跌大涨

C:股价适度下跌

D:股价波动较小

如何计算合成股票空头策略的成本、到期日损益、盈亏平衡点?

下列关于认沽期权说法错误的是()

A:认沽期权买方有权在规定期限卖出指定数量标的证券

B:认沽期权卖方在被行权时,有义务按行权价买入指定数量的标的证券

C:认沽期权卖方有权利不行权

D:认沽期权买方一般看跌标的资产

青木公司股票当天的开盘价为50元,投资者花3元买入行权价为50元、一个月后到期的认沽期权,并以2.9元卖出行权价为50元、一个月到期的认购期权,这一组合的最大收益为()

A:50.1元

B:47.1元

C:47元

D:49.9元

认购期权买入开仓的到期日盈亏平衡点的计算,以下描述正确的是()。

A:到期日盈亏平衡点=买入期权的行权价格+买入期权的权利金

B:到期日盈亏平衡点=买入期权的行权价格-买入期权的权利金

C:到期日盈亏平衡点=标的股票的到期价格-买入期权的权利金

D:到期日盈亏平衡点=标的股票的到期价格+买入期权的权利金

投资者在备兑开仓情况下,应进行()。

A:现金担保

B:现券担保

C:任意物品担保

D:由协商决定担保物

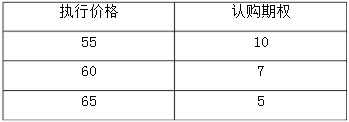

假定某股票当前价格为61元,某投资者认为在今后6个月股票价格不可能会发生重大变动,假定6个月的认购期权价格如下表所示。

投资者可以买入一个执行价格为55元的认购期权,买入一个执行价格为65元的认购期权,并同时卖出两个执行价格为60元的认购期权来构造蝶式差价。6个月后股价为()时,该策略可以获得最大收益。

A:55元

B:60元

C:64元

D:65元

在到期日当天,期权具有()。

A:只有内在价值

B:同时具有内在价值和时间价值

C:只有时间价值

D:没有价值

投资者进行备兑开仓的成本是()。

A:所缴纳的现金保证金

B:标的证券的买入价格-卖出期权的权利金

C:权利金

D:权利金-所缴纳的现金保证金

程大叔认为股票X与股票Y的价格在未来都将出现上涨,但近期却有下跌的风险。程大叔手中持有股票X,目前他如果采取备兑开仓策略,可以买卖的期权合约是()。

A:只能卖出股票Y的认购期权

B:只能卖出股票X的认购期权

C:可以卖出股票X与股票Y的认购期权

D:不确定

关于上交所的限购制度,以下叙述正确的是()

A:个人投资者用于期权买入开仓的资金规模不超过其在证券公司自有资金和自有现货证券资产(不含信用资产)的15%

B:个人投资者用于期权买入开仓的资金规模不超过其前6个月(指定交易在该公司不足6个月,按实际日期计算)日均持有沪市市值的15%

C:上交所期权交易对机构投资者实行限购制度,即规定机构投资者期权买入开仓的资金规模不得超过其在证券公司账户净资产的一定比例。

D:上交所期权交易对个人投资者实行限购制度,即规定个人投资者期权买入开仓的资金规模不得超过其在证券公司账户净资产的一定比例。

认沽期权ETF义务仓持仓维持保证金的计算方法,以下正确的是()。

A:{结算价+Max(25%×合约标的收盘价-认购期权虚值,10%×标的收盘价)}*合约单位

B:Min{结算价+Max[25%×合约标的收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位

C:{结算价+Max(15%×合约标的收盘价-认购期权虚值,7%×合约标的收盘价)}*合约单位

D:Min{结算价+Max[15%×合约标的收盘价-认沽期权虚值,7%×行权价],行权价}*合约单位

下列

不属于

期权与期货的区别的是()

A:当事人的权利义务不同

B:收益风险不同

C:保证金制度不同

D:是否受标的资产价格变动影响

关于B.lA.C.k-SC.holE.s期权定价模型,说法

不正确

的是()

A:、1973年首次提出

B:B.、出至F.isC.hE.rB.lC.k和MyronSC.holE.s提出

C:、用于计算欧式期权

D:、用于计算美式期权

假设某股票价格为6.3元,且已知,行权价格为5-10元的行权价格间距为0.5元。则该股票的平值期权行权价格为()。

A:6.5元

B:7元

C:6元

D:6.3元

已知当前股价为8元,该股票行权价格为8元认购期权,权利金是每股0.4元,合约单位为1000,则卖出2张认购期权合约的权利金收入为()元,期权到期日时,股价为8.4元,则期权合约交易总损益是()元。

A:800,0

B:400,0

C:800,-800

D:400,-400

下列哪项不是双限期权策略的保值效果?()

A:成本低

B:规避价格不利变化的风险

C:保留一定的获利潜能

D:有获得无限收益的能力

首页

<上一页

5

6

7

8

9

下一页>

尾页

投资者可以买入一个执行价格为55元的认购期权,买入一个执行价格为65元的认购期权,并同时卖出两个执行价格为60元的认购期权来构造蝶式差价。6个月后股价为()时,该策略可以获得最大收益。

投资者可以买入一个执行价格为55元的认购期权,买入一个执行价格为65元的认购期权,并同时卖出两个执行价格为60元的认购期权来构造蝶式差价。6个月后股价为()时,该策略可以获得最大收益。