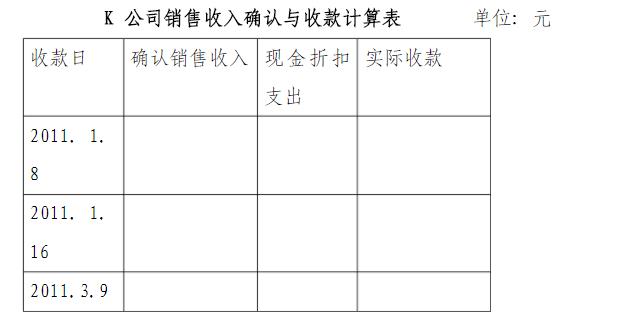

2011 年1 月2 日K 公司销售产品一批, 售价( 不含增值税)400 万元。营销条件如下:条件-.购货方若能在1个月内付款,则可享受相应的现金折扣,具体条件为2 / 1 0, 1 / 2 0、n/30 。 条件二:购货方若3个月后才能付款,则K公司提供分期收款销售。约定总价款为4 8 0万元, 2年内分4次支付( 6个月一期、期末付款〉、每次平均付款1 20万元。 本题销售业务所发生的增值税略

第1题,共2个问题

(简答题)根据营销条件一,采用总额法计算并填妥下表中与上项销售业务相关的各项指标。

第2题,共2个问题

(简答题)根据营销条件二, 计算确定上项销售的主营业务收入金额。 (2)本年度的其他补充资料如下: ①从银行提取现金33000元,支付工资30000元、各种奖金3000元,其中经营人员工资18000元、奖金2000元;在建工程人员工资12000元、奖金1000元。用银行存款支付工程物资货款81900元。 ②商品销售收入180000元、销项增值税30600元。 ③商品销售成本100000元、进项增值税为15660元。 ④本年确认坏账损失1000元。 ⑤所得税费用6600元。 根据上述资料,计算Z公司2009年度现金流量表中下列项目的金额(列示计算过程:) 购建固定资产、无形资产和其他长期资产支付的现金。

(2)本年度的其他补充资料如下: ①从银行提取现金33000元,支付工资30000元、各种奖金3000元,其中经营人员工资18000元、奖金2000元;在建工程人员工资12000元、奖金1000元。用银行存款支付工程物资货款81900元。 ②商品销售收入180000元、销项增值税30600元。 ③商品销售成本100000元、进项增值税为15660元。 ④本年确认坏账损失1000元。 ⑤所得税费用6600元。 根据上述资料,计算Z公司2009年度现金流量表中下列项目的金额(列示计算过程:) 购建固定资产、无形资产和其他长期资产支付的现金。