自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《管理会计》

某企业生产甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需要购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元。企业应选择()。

A:自制50千克,外购50千克

B:外购

C:自制30千克,外购70千克

D:自制40千克,外购60千克

()是指在产品投产前,对影响产品成本的各有关因素进行分析研究,制定各项成本的管理制度,规划确定未来的目标成本。并以此作为成本控制的依据。

已知:某企业常年生产需用的某部件以前一直从市场上采购。已知采购量在5000件以下时,单价为8元;达到或超过5000件时单价为7元。如果追加投入12000元专属成本,就可以自制该部件,预计单位变动成本为5元。要求:用成本无差别点法为企业作出自制或外购A零件的决策。根据本题所给资料,可算出与单价8元相对应的成本无差别点是()

A:4000件

B:5000件

C:6000件

D:7000件

某产品固定成本总额2000元,单价20元,计划销售500件,欲实现利润1000元,则其单位变动成本应为()元。

A:12

B:13

C:14

D:15

滚动预算的基本特点是()。

A:预算期是相对固定的

B:预算期是连续不断的

C:预算期与会计年度一致

D:预算期不可随意变动

当企业处于保本状态时,意味着()。

A:总收入等于总成本

B:贡献边际大于固定成本

C:利润为零

D:贡献边际等于固定成本

E:盈亏平衡

在其他因素不变的条件下,产品的固定成本减少,保本点将()。

A:升高

B:降低

C:不变

D:不一定变动

管理会计与财务会计的区别主要有()。

A:职能目标不同

B:会计主体不同

C:资料时效不同

D:核算依据不同

E:信息精确度不同

简述管理会计的内容。

按照收入来源的性质不同,利润中心可分为自然利润中心和()两类。

一般情况下,对直接材料数量差异负责的部门应该是()。

A:采购部门

B:产品开发部门

C:质量控制部门

D:生产部门

存货总成本包括()、()、()、()。

在下列因素单独变动时,不会对保本点产生影响的是()。

A:销售额

B:单位变动成本

C:销售量

D:固定成本

E:单价

如果亏损产品仍能提供贡献边际,若其生产能力不能转移,则不应该停产。

不能用贡献边际分析法进行的短期决策是()

A:亏损产品是否停产

B:零部件是自制还是外购

C:剩余生产能力利用

D:半成品是否进一步加工

E:存货决策

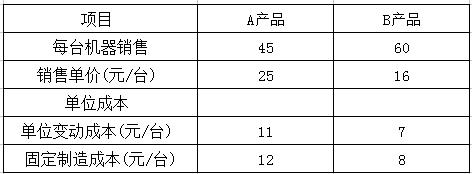

某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该企业最大生产能力为18000机器销售,有关资料如下:

第1题,共1个问题

(简答题)用差量分析法作出生产何种产品的决策。

现代企业会计的两大分支:除了财务会计还有()。

A:财务管理

B:预算会计

C:管理会计

D:成本会计

在利润——业务量式盈亏临界图中,若横轴表示销售量,则利润线的斜率表示()。

A:贡献毛益率

B:单位变动成本

C:单位贡献毛益

D:变动成本率

责任中心的设置应具备的条件()

A:一致性原则

B:可控性原则

C:反馈性原则

D:前馈性原则

E:激励性原则

下列各项中,与传统的财务会计相对立概念而存在的是()。

A:现代会计

B:企业会计

C:管理会计

D:成本会计

标准成本的作用

不包括

()

A:加强成本控制

B:提高决策依据

C:便于利润计算

D:可以简化成本核算工作

通用于销售波动较大的产品的预测方法是()。

以下各选项中,属于指定内部转移价格应遵循的原则有()。

A:全局性原则

B:公平性原则

C:自主性原则

D:重要性原则

E:一致性原则

进行投资决策时,采用获利指数评价方案是否可行的标准是()。

A:投资方案的获利指数

B:投资方案的获利指数≥1

C:投资方案的获利指数≥0

某产品营业利润为-6000元,固定成本为16000元,该产品贡献毛益为()。

A:10000元

B:22000元

C:-10000元

D:-22000元

利润中心和投资中心的区别在于,不对()负责。

A:投资效果

B:收入

C:利润

D:成本

成本法的主要特点()

A:作业成本法是以“作业”为中心

B:作业成本法是以“可控成本”为中心

C:作业成本法通常和适时生产管理制度相结合

D:作业成本法将计算重点放在了成本发生的前因后果上

E:以上都是

三差异分析法,是指将固定制造费用的成本差异分解为()、()、()来进行分析的。

与滚动预算相对应的预算是()。

A:增量预算

B:定期预算

C:弹性预算

D:固定预算

某公司的变动成本率为60%,安全边际率为50%,则该公司的销售利润率为两者的乘积。

首页

<上一页

5

6

7

8

9

下一页>

尾页